新浪科技 杨雪梅

就在字节跳动还在为国际化业务焦灼之际,快手抢先一步披露招股书,开启上市进程,冲刺短视频第一股。

同日,字节跳动也传出正在寻求约20亿美元的上市前新一轮融资,完成后最新估值预计将达1800亿美元。更早之前还有消息称,字节跳动正考虑推动抖音中国区业务赴港上市。

有分析认为,快手加速IPO,是因为抖音计划分拆上市,这个消息给了快手压力。快手此次抢跑IPO,是否能成功拿下短视频第一股还不得而知,但可以预见的是,不久之后,抖音、快手或将齐聚资本市场。

快手上市背后,腾讯成最大受益者?

腾讯曾全力倾注资源扶持微视,但最终未能如愿。不过,其在快手上的投资可谓非常成功。

2019年12月,快手以286亿美元市值完成F轮融资,融资额近30亿美元,腾讯领投20亿美元,占快手总股份近20%,云锋基金、淡马锡、红杉资本等跟投。今年9月,还传出快手启动Pre-IPO轮融资,腾讯再次加持,加固大股东地位。

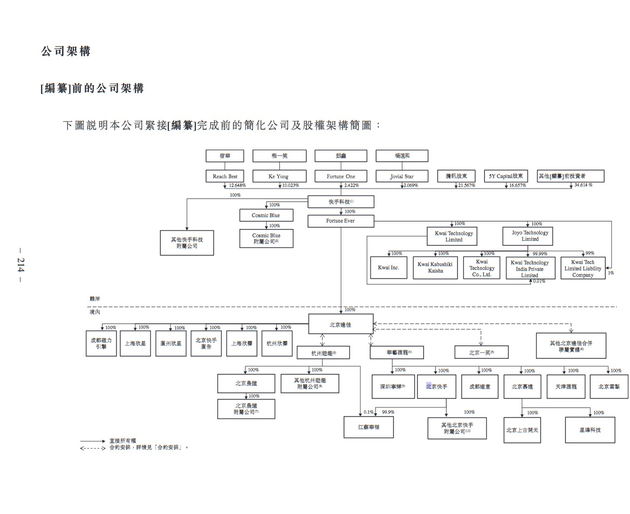

如今,从快手披露的招股书来看,在IPO前,宿华持股12.648%,程一笑持股10.023%,银鑫持股2.422%,杨远熙持股2.069%。腾讯持股21.567%,五源资本持股16.657%,其他投资者合计持股34.614%。其中,腾讯为最大外部股东。

短视频行业从2017年开始进入互联网内容发展的关键赛道,几年来迅猛增长,后延伸、融合至直播领域,形成以抖音、快手的头部玩家占据市场主位,成为互联网领域的核心流量池。截至2020年6月,中国短视频用户规模已达8.18亿,日均使用时长110分钟。

快手的定位是致力于帮助用户通过视频记录和分享生活的内容社区与社交平台,其前身是2011年推出的移动应用程序GIF快手,是一个供用户制作并分享GIF动图的工具软件。

GIF动图本质上是短视频的雏形;2012年,产品新功能上线,用户可以在手机上制作、上传及观看短视频。2013年,快手正式由工具型产品转型为短视频社交平台;2016年,推出了直播功能,用户可实时互动和参与。2018年,大规模使用基于深度强化学习的视频推荐算法。2018年,快手开始做电商。

快手的兴起,是基于视频社交平台的兴起,以及视频社交平台的变现机会。

从快手招股书来看,截至2020年6月30日,快手应用日活2.58亿人,加上快手小程序数据,平均日活跃用户达3.02亿,月活跃用户达7.76亿。此外,到2020年8月,快手极速版日活跃用户突破1亿。

在过去的三年半时间,快手用户数呈向上增长态势,2017年、2018年及2019年,快手平均日活跃用户分别为0.67亿、1.17亿、1.76亿,以及平均月活跃用户分别为1.36亿、2.41亿、3.30亿,2020年上半年为4.85亿。

快速增长的活跃用户,也为快手带来了稳步增长的收入。

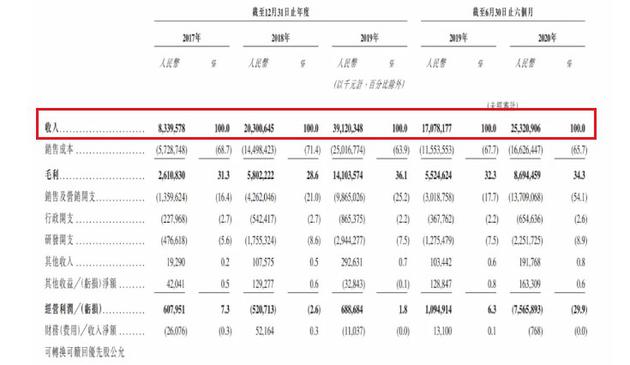

从2017年至2019年,快手收入从83亿上升至391亿元,截至2020年6月30日实现收入253亿元,同比增长48%。

变现主要来自直播和广告,电商成重要增长曲线

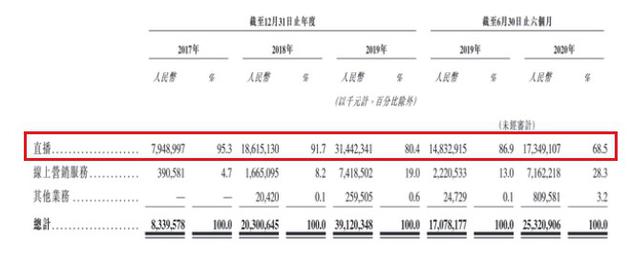

虽然快手电商业务增长迅猛,从2017至2019年收入翻四倍。但其收入主要还是来自直播,其次是在线营销及其他业务,其他业务占比很小。

其中,快手从直播中获得的大部分收入来自用户给主播的虚拟礼物打赏,平台从中抽取分成;线上营销服务主要包括广告服务及快手粉条;其他业务则包括来自电商、网络游戏及其他增值服务等的收入。

在直播业务方面,招股书显示,快手已是以虚拟礼物打赏流水及直播平均月付费用户计最大的直播平台。快手直播推出时市场反应并不热烈,后来推出了直播PK等玩法,一定程度上激活了主播和用户使用热情。截至2020年6月30日止六个月,快手开展了近十亿场直播活动。

自2017年至2019年,快手直播业务的收入分别为79亿元、186亿元以及314亿元,2020年前6个月为173亿元。2020年上半年,快手直播平均每月付费用户达6400万,快手直播每月从付费用户获得的平均收入达45.2元。

不过,快手直播收入占总收入的占比在逐年降低。招股书显示,比例已经从2017年全年的95.3%缩小至2019年的80.4%,2020年上半年已缩小为68.5%。这个比例相比较传统的直播平台较低。

结构优化的主要原因是线上营销服务收入的快速增长。

在在线营销业务方面, 2020年上半年,快手线上营销服务收入达到72亿元,较去年同期增长222.5%。

线上营销服务收入增长的主要原因在于,快手获取广告收益的能力在提升,包括广告展现方式、广告效果、匹配合适用户的能力、用户规模的增长等。

线上营销收入大部分还是由广告贡献,广告商涉猎的行业包括但不限于电商、网络游戏、通信、汽车、餐饮、娱乐、金融服务及时尚。快手粉条则是为内容创作者提供通过付费方式向更多人推广其短视频或直播的服务。

快手其他业务2019年营收2.60亿元,2020年上半年营收8.10亿元,占总收入比重从0.1%上升至3.2%,收入来源主要包括电商、网络游戏及其他增值服务。

其中,电商是快手如今重点发力的领域,也是其几乎唯一的增长曲线。

2018年4月,快手用户试水了第一场电商直播,此后快手在电商领域找到了新的增长点并大力投入。截至2020年上半年,快手上的商品交易总额达到1096亿元,平均重复购买率达60%以上。

电商卖家生态包含了已有粉丝的内容创作者、第三方卖家及品牌商。快手主要收取电商销售佣金,以及其他衍生收入进行变现。

如今,电商直播已经成为快手、抖音等平台押注的潜力市场。有机构预计2020年直播电商市场规模预计为9610亿元,这是一个接近万亿的市场。可以说,短视频直播平台赶上了直播电商发展的快车道。

破圈,游戏会成为未来潜力股吗?

过去近一年时间里,快手一直在破圈行动。

比如推进明星策略,挖掘影视及营销内容和业务,抢夺一二线城市市场份额,以及不断调整平台调性,弱化家族模式,让其老铁文化看起来不那么突兀。

为此,快手花巨资签约周杰伦等明星,举办各类营销活动。此外,为了争取更多的用户和流量,2019年8月,快手推出了主站之外的版本快手极速版,旨在吸引更为广泛的用户群体。快手极速版具备快手主站的大多数功能,但界面更加简单,类似于抖音。

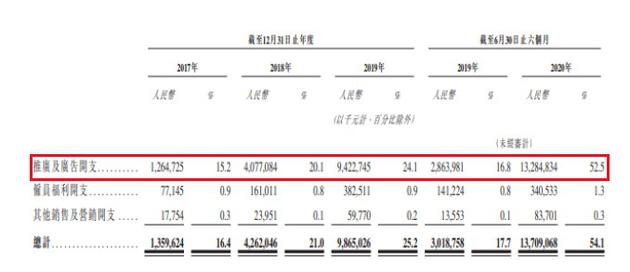

招股书显示,截至2020年上半年,快手推广及广告开支为132.85亿元,占到同期经营开支的一半以上。快手极速版及其他应用的营销开支占推广及广告开支的重要部分。推广及广告开支包括营销、品牌推广和广告活动产生的开支。

快手表示,品牌推广活动可增加品牌知名度,长期可提升平台吸引力。由于未来需要不断提高品牌知名度并扩大用户群体,快手预计推广及广告开支的绝对金额将持续增加。

快手亦在研发及技术基础设施方面进行了大量投资。2017年、2018年、2019年及2020年上半年的研发开支分别为476.6百万元、18亿元、29亿元及23亿元,分别约占同期经营开支的23.1%、26.8%、21.5%及13.6%。

截至2020年6月30日,快手共有16387名全职员工。

招股书中还提到,网络游戏、在线知识分享等是正在探索的变现模式。

其中,2018年夏季,快手观察到的用户和内容创作者需求,在平台提供知识共享内容,主要包括由普通用户分享的技能及其他教育内容。知识共享内容可以提前录製或以直播形式开展,平台的内容创作者可以就其制作的内容收取费用,平台也可以从中收取分成。

不过,这一领域竞争激烈,快手不一定能分到一羹。

此外,快手于2018年1月开始策划及提供移动端游戏,包括自身开发的及第三方制作的游戏。快手通过用户于游戏内购买虚拟货币或者虚拟物品获得收入。

游戏或有望成为未来变现潜力股。

游戏就是腾讯赚钱业务的排头兵,字节跳动也在大力投入自研游戏。不过,要想在游戏上面获得大量收入,头部的游戏产品是核心竞争力,快手的游戏业务未来成色几何还是未知数。

结语:

虽然快手、抖音可能将在资本市场一决高下,但从上市前的竞争格局来看,快手在整体产品、用户体量上与抖音还有一定距离。

根据2020抖音企业号生态大会公布的数据,抖音日活用户达6亿。而快手为2.58亿人,加上快手小程序数据,才刚到抖音月活的一半。此外,相较于字节跳动的产品矩阵,快手在新产品孵化和培育上还有很大的压力。

此外,招股书的风险因素中显示,公司业务受到高度监管,并且面临来自在中国运营内容社交平台、线上营销业务及电商平台的互联网公司的重大竞争。直播短视频领域的竞争依旧激烈,且边界不断扩大,从核心内容,到电商、游戏、教育、影视等。

于快手而言,上市只是第一步,在中国庞大复杂的流量竞技场中,如何在下半场占据先机尤为重要。