对于有心人来说,这一切并不突然。

文 / 巴九灵(微信公众号:吴晓波频道)

11月3日晚,全球资本市场腾起一片蘑菇云。

上交所发布公告,暂缓蚂蚁科技集团科创板上市,不到1小时后,港交所跟进公告,亦是暂缓,而这一切距离蚂蚁A+H正式上市不到3天。

核爆级新闻迅速在社交媒体散开,小巴扶着下巴仔细看了看上交所给出的解释:

公司所处的金融科技监管环境发生变化,可能导致蚂蚁公司不符合发行上市条件或者信息披露要求。

所谓的监管环境发生变化,指的是前天晚上由中国银保监会、中国人民银行联合公布的《网络小额贷款业务管理暂行办法(征求意见稿)》(以下简称新规),新规对网络小贷公司的注册资本金、业务范围、贷款金额和用途、联合贷款等方面做出新的规定。

新规究竟对蚂蚁集团冲击如何,以致于要到“暂缓上市”的地步呢?小巴简单列举几条给大家感受下:

第二条 小额贷款公司经营网络小额贷款业务应当主要在注册地所属省级行政区域内开展;未经国务院银行业监督管理机构批准,小额贷款公司不得跨省级行政区域开展网络小额贷款业务。

第九条(三)互联网平台运营主体的注册地与该小额贷款公司的注册地在同一省、自治区、直辖市行政区域内。

蚂蚁金服公司在浙江,但旗下核心产品借呗和花呗的运营主体,是两家注册在重庆的网络小贷公司。按照新规,两家公司或许要变更注册地,甚至会被限制异地展业——总而言之,花呗和借呗现在的情况,是有问题的。

杭州,蚂蚁集团总部

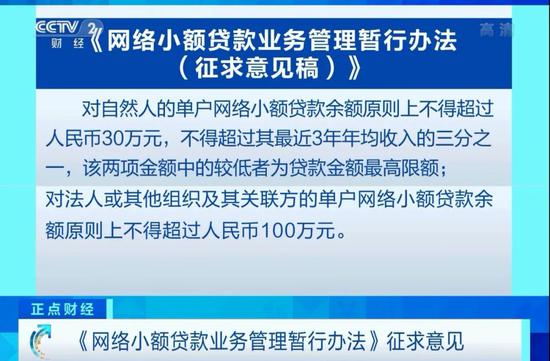

第十三条 ……对自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额;……

这条规定最直接的影响就是调整了用户借贷额度的上限,同时把用户的借贷资格做了全新的界定,这样一来,以前披露的诸如用户规模、市场潜力都需要重新评估。

游戏规则变了,打分体系变了,蚂蚁就不再是一天前的蚂蚁了。

随后蚂蚁集团发布公告,表示会积极配合监管,积极处理后续事宜。

一切发生得太快,以至于蚂蚁在港交所发布的公告都出现了“口吃”和错字。

但对于有心人来说,监管出台的这一举措,其实并不突然。

还是以蚂蚁为例。

10月24日的第二届外滩金融峰会,马云在演讲中将蚂蚁集团等网贷平台比作湖泊、水塘,是对整个金融生态的有益补充,并呼吁“监管给创新更多空间”。

但蚂蚁可不是小水塘。

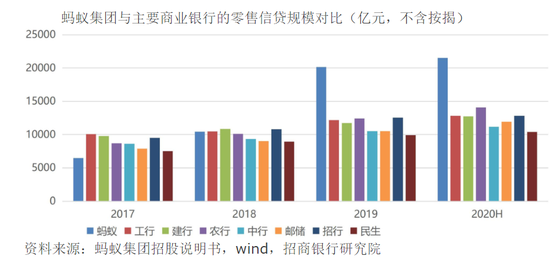

以市值论,蚂蚁集团的发行市值为2.1万亿元,超过宇宙行工商银行;

以覆盖用户数论,在蚂蚁平台上发生过借贷的用户超过5亿人,而我国信用卡在用发卡数量共计只有7.46亿张;

以贷款规模论,2019年起蚂蚁集团促成的零售贷款规模大幅超越各大国有行和股份行。

合作银行的部分零售贷款是与蚂蚁集团合作完成,存在重复计算,也就是说,银行的贷款规模实际上要更小一些。

可见,蚂蚁以及网贷平台的体量其实已经难以视而不见。

如此一来,监管像治理长江黄河一样治理网贷平台,也是情理之中,只是戏剧性地卡在蚂蚁上市前发生,让事情变得更加魔幻罢了。

那么,目前公布的网络小贷征求意见稿,其中哪些内容值得重点关注,将如何引起网络小贷行业的震动,又将如何影响到我们个人的借贷业务?小巴采访了几位业内大头,希望能帮助我们更深入地理解整个事件。

这次的征求意见稿,对网贷公司,一方面是地域的限制:“小额贷款公司需在同省开展业务。”

虽说有特例,可以到国务院去批,但我觉得能获批的肯定很少。

另外,“网络平台的运营公司也必须得跟小贷公司的注册地同省”,这项规定略显生硬。网络小贷公司是线上运营,线上虚拟空间和线下地理空间并不完全对应,它们通过网络来获取客户,利用线上手段搜集数据做信用分析。

这样看来,对网络小贷公司实行地域限制的效果是限制了其市场范围,但理由可能不是出于风险控制的考量。

另一方面,新规还对网贷公司加杠杆做出了限制。“小额贷款公司通过银行借款、股东借款等非标准化融资形式,融入资金的余额不得超过其净资产的1倍。”

对杠杆倍数有限制是合理的,但是否应该是1倍,这点可以探讨。

另外还有两项限制,有一些值得商榷的地方。

“在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司,出资比例不得低于30%。”

怎么理解?比如我有一家小贷公司,只有1块资金,我可以找一家商业银行做联合贷款,我有客户资源、有风控能力,但缺资金;对方有资金,但缺客户也没法风控,我们一拍即合。最终,我出1块,对方出99块,贷出去的100块能挣15%的利息,对半分,双方各施所长,都有7.5元的收益。

这是一种不错的合作模式,但现在意见稿做出了限制,贷出100块,小贷公司至少得出30块,对方再有钱,也只能出70块。这会限制网络小贷公司的运营规模。

还有一个更关键的约束,过去网络小贷公司自身贷款满了贷不动了,有一个办法,就是把贷款作为债权,打包后做成标准化债权卖了。比如,原本小贷公司从10亿元贷款中赚取15%的收益,但出售之后只能获得3%的收益,购买资产的那一方可以获得剩余12%的收益。

这就是资产证券化,一家原本只能贷10亿的公司,通过这种方式转圈,甚至能做到上千亿的生意。这次意见稿直接规定,最多只能转4圈,即最多能做40亿,进一步限制了网络小贷公司的生意规模。

从金融逻辑上讲,我将贷款卖给别人,这笔贷款对我就不再构成风险,所以并不一定需要做出这样的限制。买方的风险,可以通过信息披露等方式规避。

这几年,从整顿P2P,到今年8月20日民间借贷新规的出台,再到这份意见稿,监管层的思路是一致的,概括说就是:严监管、持牌照经营、需经过许可经营。

网贷业务也存在过度放贷、不当宣传、实体经济受损等问题,所以国家将采取严监管。

如何监管?

从资金端,控制门槛。比如:“设置注册资本的限制(小额贷款公司注册资本不低于10亿元,跨省小额贷款公司不低于50亿元,且一次性实缴货币资本)。”

当这些公司股东资金实力非常强时,就能避免批量性的爆雷事件。

同时也给了小贷公司一个融资的出口。“小额贷款公司可通过银行借款、股东借款等非标准化融资形式,发行债券、资产证券化产品等标准化债权类资产形式。”这有助于它盘活资金,实现业务的循环。

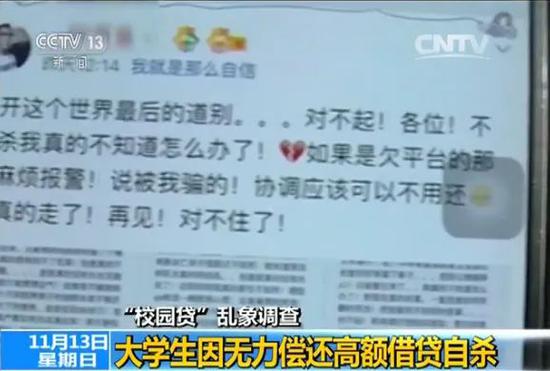

从借贷人的角度,修订稿设置了具体的贷款额度限制。这里尤其要说到大学生群体,他们进入大学后,消费欲望被激发,但对社会的认知能力还很弱,又没有收入,基本靠家庭供养。

这时如果出现不当宣传,或者网贷平台审核门槛极低,加上过度营销,大学生为了即时满足感而消费,最终会导致还不起债、利滚利等后果,甚至出现恶性事件。

从这个角度,新规也是对借贷人的一种保护,同时也稍微压一压整个社会的消费欲望。

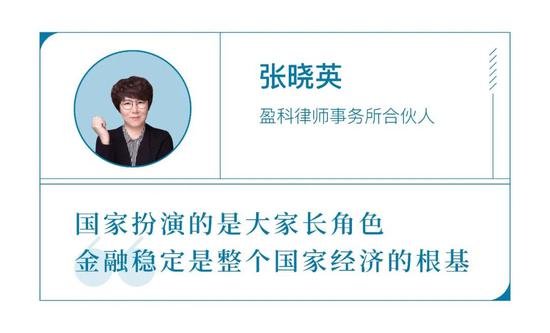

从国家角度,是以大家长的角色,希望给人民安定、祥和的生活环境,金融稳定是国家经济稳定的根基。

具体条例方面,意见稿规定,所有小贷平台原则上不得跨省经营,这对于全国性经营设置了很高的门槛,实质上是缩小了它的可套利空间。

但存在一个难点,跨地域经营该如何监管?比如,一家浙江的网络小贷公司,原则上只能经营浙江省业务,但依据什么而定,是以我放贷个体的户籍所在地,还是常住地,或是IP登录地址?这里缺少明确的识别标准。

意见稿规定:“互联网平台运营主体持有该小额贷款公司5%以上股份;互联网平台运营主体的注册地与该小额贷款公司的注册地在同省。”

互联网平台的本地化运营,与网络小贷公司利益绑定。更重要的是,网络小贷公司离开了互联网平台之后,实际上其业务没有办法开展。因此,未来规模性的互联网平台将会主导小贷公司的发展,这些小贷公司想要经营这项业务,必须要有必要的利益交换。

这意味着,未来网络小贷是以科技和技术为主导,而不是资金为主导。

对自然人的最高贷款限额这项,执行起来对网络小贷公司的杀伤力会比较大。因为中国有6亿人的月收入在1000元以下,虽然网络小贷的主体不一定是这6亿人,但也肯定不是用信用卡的那类相对中高层的消费者。假设以每月2000元的收入计算,那么这个人一年仅能贷8000元。

如何认定一个人最近3年年均收入的1/3是多少,如何落地执行才是关键。

“对法人或其他组织及其关联方的单户网络小额贷款余额原则上不得超过人民币100万元。”

这一点对那些做房抵贷的小贷主体打击非常大,因为设定了100万的上限。而许多做房抵贷的小贷主体,做的都是大额贷款,其竞争力就大大削弱。

注册资本方面,意见稿规定:“小额贷款公司的注册资本不低于人民币10亿元,跨省小额贷款公司的注册资本不低于人民币50亿元,均为一次性实缴货币资本。”

注册资本的下限对行业内存量的小贷公司造成很大限制。比如,目前全国存续经营的网络小贷公司大约在两百多家,如果严格按照目前的修订稿执行,能完成跨省实缴资本在50亿以上的,或许将十不存一,非常少。

对省内的小贷公司设置10亿的限制,也会大大降低网络小贷牌照的价值,成为鸡肋般的存在。

作者| 李梦清|拾月|周倩雯|当值编辑 | 张文龙

责任编辑 |何梦飞| 主编 |郑媛眉