记者 吴洋洋

实习记者

10月12日-18日,央行的“数字人民币”App在深圳测试了一周,共5万个“中签”的深圳用户体验了这一新型支付工具及其搭载的数字货币。

这项测试是以发红包的形式——深圳政府准备了1000万元数字人民币红包,近200万人报名参与,最后有2.5%的用户获得测试资格,每人领到200元数字红包。

这笔钱可以在3389家完成数字人民币系统改造的商户中自由选择消费,由此产生的数据则返回央行的数字货币研究所。2018年,该研究所在深圳设立了深圳金融科技研究院,作为中国法定数字货币的研发和金融科技创新机构。

我们采访了一些参与测试的用户、商家,以及银行业人士。总的来说,这一试验在用户体验中没有收获太多惊喜,但银行看到了其长期价值。

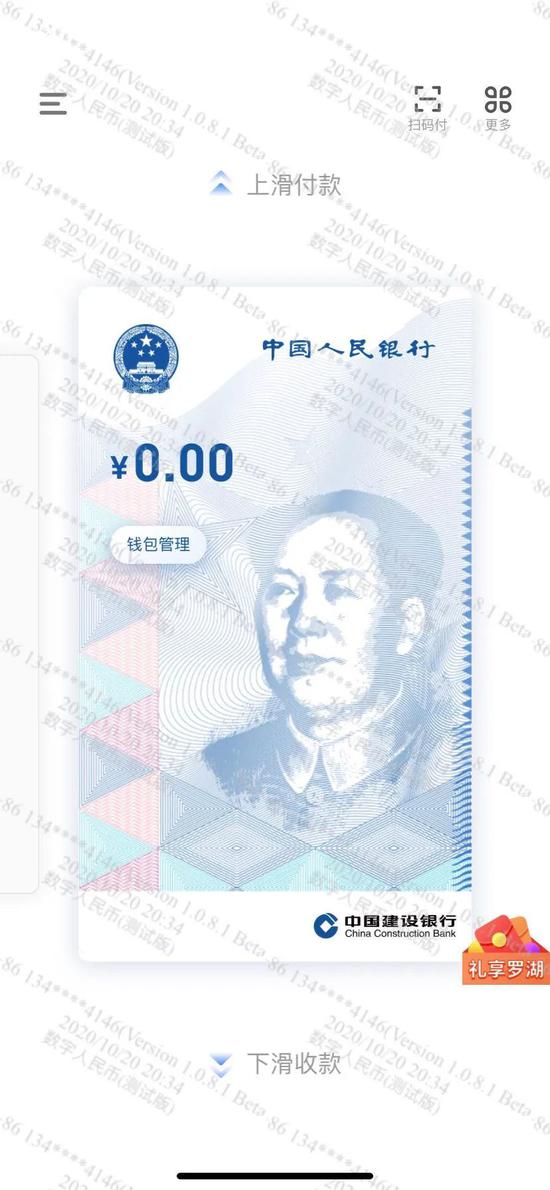

App主界面。

用户:红包本身是最大惊喜

10月初,邹玲和同事一起在“i深圳”App上报名参与数字货币红包的测试。10月12日,她收到了中签的短信通知。

点击短信提供的链接,邹玲跳转到一个网页下载了名为“数字人民币”的App。下载过程中,页面跳出“选择一家银行”提示,选项包括中国银行、中国工商银行、中国农业银行、中国建设银行等4家银行。邹玲选择了她平常使用的建行,然后,在界面上看到了“中奖”的200元钱。

支持这笔红包消费的3389家商户的收银系统,在该测试上线前经过了银行改造,商家收款界面在原来的现金、刷卡、微信和支付宝支付之外,增加了“数字人民币支付”选项。

中奖红包的使用有效期是到10月18日。邹玲10月16日用这笔钱到家对面的商场配了一副眼镜。“使用范围有限,不是所有商家都可以使用,我查了一下家对面的商场可以用,就去了。”邹玲说。

邹玲体验的数字人民币App的支付流程,同支付宝和微信支付相似,也是扫码支付。唯一区别在于,只能由商家使用扫码设备扫描用户手机上的支付二维码,目前尚不能反过来由用户使用手机扫描商家的付款二维码,然后自行输入需要支付的金额。

在深圳定居3年的程序员陈霄夫也是中签者之一。和邹玲一样,他对这次体验不算失望,但也没感到太多惊喜——除了从天而降的200元钱以外。

“可使用的商家还是太少了。我特意去罗湖逛街,挑了很久的餐馆也没挑到满意的,最后返程时给车加了200块钱的汽油,可算是用掉了。”陈霄夫说,他是在红包有效期的倒数第二天才找机会用掉了这笔钱。

交易记录界面。

说到支付习惯,陈霄夫平时在线下消费时喜欢使用微信支付,线上网购则更多使用支付宝,但网上预约医院时,他又会更多地使用微信。他声称,如果未来大面积铺开数字货币,他可能减少使用微信和支付宝来付款,理由是手机里的App太多了,他希望“简单一点好”。

邹玲在深圳从事人力资源工作,她不介意手机里多一个支付类的App,“每个App绑定的卡不一样,哪个有钱就用哪个支付。而且,多一些支付方式也很好,免得哪个App有问题用不了。”邹玲说,她期待这个应用常规化运作后可以增加更多功能,像支付宝那样,纳入税务、五险一金等跟日常生活关联的功能。

目前,央行这款App除了支付功能外,点击页面右上角进入详情页,还能看到的功能是“党费缴纳”。

支付功能外的其他功能。

数字人民币在深圳为期一周的测试已经结束。这个App目前仍保留在邹玲和陈霄夫的手机里,两人没有卸载,但也都没打算继续充钱使用,毕竟这还是一个测试级的应用。

商家:无法拒绝的法定货币

没有商家可以拒绝法定货币,这是“数字人民币”App在商业场景中拓展的根基。数字人民币是由人民银行发行的数字形式的法定货币,以广义账户体系为基础,具有价值特征和法偿性,主要定位于流通中现金。

深圳这场测试中,所有参与测试的商户都接受了其开户行的系统改造。深圳罗湖区一家餐厅的财务对《第一财经》YiMagazine 称,该餐厅的开户行中国银行的工作人员曾于9月进入门店宣传如何使用数字人民币,并升级了其店里的POS机和财务结算系统。

这位财务毫不担心数字人民币的安全性,“这个是国家的产品。”他说。10月12日-18日测试期间,他们共接待了十多单使用数字人民币支付的顾客,过程顺利。

一家沃尔玛门店就没有那么幸运。一位未透露姓名的员工对《第一财经》YiMagazine 称,沃尔玛总部对所有门店的POS系统和自助收款机做了升级,但实际操作中,出现了用户钱包里的钱被扣掉后,沃尔玛的设备上并没有显示收到货款的问题。上述沃尔玛员工也不清楚为何会出现“没有显示收到货款”的状况。他事后拒绝了进一步采访。

App适用商户。

按照设计,数字人民币即使在没有网络的情况下也能完成支付,实现所谓“双离线”支付。

在用户的“数字人民币”App界面,除了上滑付款,下滑收款,底部还有“碰一碰”的提示字样——两个手机“一碰”就能把一个人数字钱包里的数字货币转给另一个人的“碰一碰”功能,类似于近场支付。

一位要求匿名的银行业人士对《第一财经》YiMagazine 称,数字人民币采用去中心化的区块链技术,支付过程中的每台设备都会记账,按理说操作会更便捷,因为支付信息不需要上传到支付宝的数据中心才能确认款项;同时它也更安全——因为交易双边都会记账,以及银行、央行也会记账。

银行:拿回支付数据的好机会

与用户和商家的平淡反应不同,银行业对深圳的数字人民币实验——或者说对数字货币本身兴趣浓烈。

“银行热烈欢迎。”上述要求匿名的银行业人士说。

支付宝和微信支付等第三方支付公司差不多垄断了支付市场。蚂蚁集团招股书显示,截止到今年6月30日的12个月内,拥有7.11亿月活用户的支付宝平台上完成的总支付交易量为118万亿元,同期中国数字支付交易金额为201万亿元,支付宝的行业份额达到58%。

造成这种局面,并不是因为传统银行机构发展电子支付的技术不够,而是因为双方在场景上存在差异。支付宝拿到如此大的数字支付份额,很大一块支付业务量是来自阿里巴巴的电商平台。银行的场景则局限于与金融服务相关,缺乏生活化的场景。

数字货币的出现,将会帮银行补足这种场景。按照前述银行业人士的说法,央行的数字货币计划将分为3步。第一步,投放零售消费领域,以数字货币替代M0(即现金);当普通支付场景实践成熟,央行就会将数字货币计划推向第二步——批发市场,即在货币市场和资本市场中从事大额融资的金融活动领域;第三步,人民币的国际化。在数字货币模式下,因为数字支付可以和区块链的应用之一——智能合约技术绑定在一起,将吸引更多贸易公司使用这种货币。

央行副行长范一飞在今年9月曾撰文指出,数字人民币应坚持央行中心化管理,以抵御加密资产和全球性稳定币侵蚀,防止数字经济时代的货币发行权旁落,确保货币发行始终服务于国家发展改革大局,保证数字人民币的币值稳定和安全性、法偿性等特征。

“国际贸易中一直存在交易风险。比如说出口一个商品到美国,以前可能货到了,但货的品质和最初约定的不一样,那银行要不要支付?所属权已经转移了。但是智能合约下,就可以在合同中加入条件,即使收到货了,也要达到一定条件才结算。”这位银行业人士猜测央行首先在深圳测试数字货币,可能也跟大湾区的跨境支付的应用场景比较多有关。数字货币和智能合约的结合将使贸易公司和为之提供贷款的银行都避免损失。

央行发展数字货币的另一个可预见的价值在于,如同政府可以据此看清财政补贴的每一笔流向一样,银行也可以更直接地追踪到贷款的资金流向和用途,避免过去客户用信用卡套现炒楼、炒股的资金挪用状况。

由于第三方支付的壮大,用户将钱从银行存款账户转到支付宝用于支付和理财,导致了银行的长尾资金外流。但是相较于这部分“零用钱”,银行更在意数字货币与智能合约的结合,以及数据。过去,用户在电商购买东西,使用支付宝支付,使用花呗分期付款,但只有这些第三方支付公司掌握了数据。

数字货币的多方记账模式,将让银行有机会把数据重新抢回来。