原标题:重磅!四部门联合约谈蚂蚁,两项监管规定同日下发!央行主管报纸连续3日驳斥马云演讲

来源:数金观察

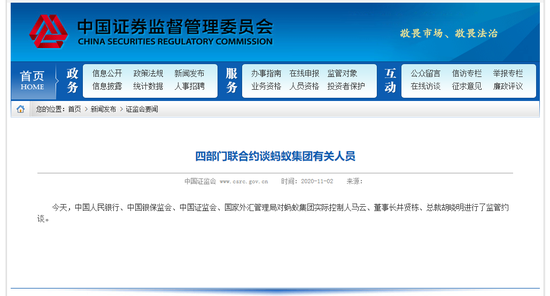

证监会网站消息显示,11月2日,中国人民银行、中国银保监会、中国证监会、国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

蚂蚁集团当天晚间表示,会深入落实约谈意见,继续沿着“稳妥创新、拥抱监管、服务实体、开放共赢”的十六字指导方针,继续提升普惠服务能力,助力经济和民生发展。

就在四部门联合约谈蚂蚁集团有关人员的同一日,银保监会、央行发布两项监管规定同样引起市场关注。

网络小贷新规将出台

未经批准不得跨省开展业务

11月2日,银保监会会同央行发布《网络小额贷款业务管理暂行办法(征求意见稿)》(下称《办法》),规范小额贷款公司网络小额贷款业务,统一监管规则和经营规则。

《办法》主要有以下条款引发关注:

一是《办法》明确网络小额贷款业务应当主要在注册地所属省级行政区域内开展,未经银保监会批准,不得跨省级行政区域开展网络小额贷款业务。

二是在股权管理方面,《办法》规定,同一投资人及其关联方、一致行动人作为主要股东参股跨省级行政区域经营网络小额贷款业务的小额贷款公司的数量不得超过2家,或控股跨省级行政区域经营网络小额贷款业务的小额贷款公司的数量不得超过1家。

三是《办法》对联合贷款也提出单独要求,明确经营网络小额贷款业务的小额贷款公司开展助贷或联合贷款业务的,应当符合金融管理部门制定的相关业务规则,并且还要符合在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%等。

此外,《办法》对于贷款金额设置单户上限,自然人的单户网络小额贷款余额原则上不得超过人民币30万元,不得超过其最近3年年均收入的三分之一,该两项金额中的较低者为贷款金额最高限额;对法人或其他组织及其关联方的单户网络小额贷款余额原则上不得超过人民币100万元。

首份金控公司监管配套细则出台

在同一日,央行还发布了《金融控股公司董事、监事、高级管理人员任职备案管理暂行规定(征求意见稿)》(下称“《征求意见稿》”),促进金融控股公司专业管理队伍的形成,规范金融控股公司运作,防范经营风险。

9月13日,《国务院关于实施金融控股公司准入管理的决定》(简称《准入决定》)、《金融控股公司监督管理试行办法》(简称《金控办法》)相继发布,并已于11月1日实施。《准入决定》明确提出,申请设立金融控股公司应当具备符合任职条件的董监高;《金控办法》也规定,金融控股公司董监高应当符合央行规定的任职条件,并向央行备案。

蚂蚁集团曾是首批金控公司监管试点的五家公司之一,蚂蚁招股书显示,公司拟以全资子公司浙江融信为主体申请设立金融控股公司并接受监管,并由浙江融信持有相关从事金融活动的牌照子公司的股权。《金控办法》的正式实施,意味着蚂蚁纳入金融监管,值得注意的是,《准入决定》和《金控办法》初步搭建了金融控股公司的政策框架,后续还需配套诸多监管细则的出台,《征求意见稿》只是众多配套细则之一。券商中国记者了解到,目前央行正抓紧研究出台针对金控公司的并表管理、资本管理、关联交易管理等细则。

《征求意见稿》作为配套细则,通过正面清单和负面清单,明确金融控股公司董监高的任职条件。根据《征求意见稿》,担任金融控股公司董监高,需满足从事金融工作5年以上,或从事相关经济工作8年以上,并具有良好的从业记录等基本条件。除此之外,《征求意见稿》根据职务特点提出有针对性的任职条件,如对董事长、总经理等工作年限要求较高,还对董事长、总经理、独立董事等部分职务设定任同一职务时间上限。

具体来说,担任金融控股公司董事长、副董事长、监事会主席、总经理、副总经理或履行上述职务职责的人员,应从事金融工作8年以上,或从事相关经济工作10年以上,并具有良好的从业记录。金融控股公司董事长、监事会主席、总经理或履行上述职务职责的人员,原则上在同一家金融控股公司任同一职务时间累计不得超过10年。

《征求意见稿》还明确了不得担任金融控股公司董监高职务的8项负面清单条款,包括被金融管理部门取消、撤销任职资格未逾5年,或禁止进入市场期满未逾5年,以及被金融管理部门处罚累计2次以上的;不配合或指使他人不配合依法监管或案件查处而受到警告或处罚的;本人与其近亲属合并持有该金融控股公司5%以上股份,且从该金融控股集团获得的授信总额明显超过其持有的该金融控股集团股权净值的等。

央行表示,金融控股公司依照金融机构管理,且与单一金融机构相比,其专业性强、复杂程度高。按照专业适当性原则,金融控股公司董监高应当具备金融管理知识、风险管控能力及合规经营理念,与其担任的岗位相适应,以确保能够履行职责和形成客观正确的判断,更好保护金融机构和金融消费者合法权益。这也是主要国家和地区对金融控股公司及金融集团的普遍要求。

《金融时报》接连三天谈金融科技监管

蚂蚁集团被点名

更为值得注意的是,近日,央行主管报纸《金融时报》连续发表了三篇评论,直指金融科技公司的监管问题。

《金融时报》由中国人民银行主管,是中国人民银行、中国银行保险监督管理委员会、国家外汇管理局指定披露重要信息媒体,证券市场信息披露媒体。

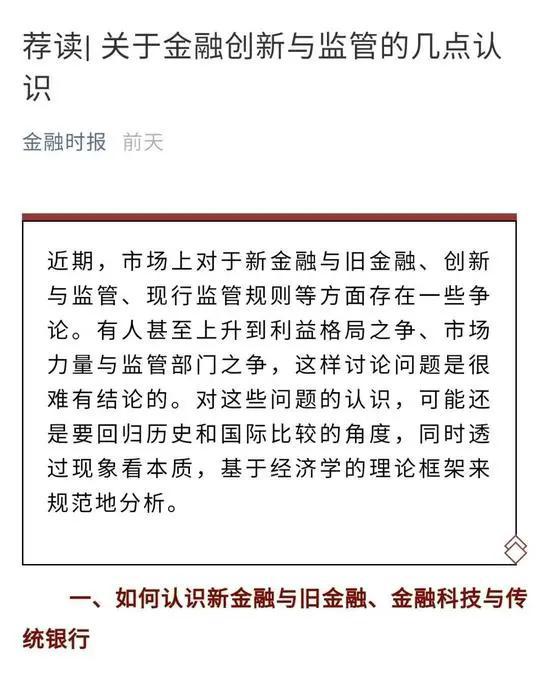

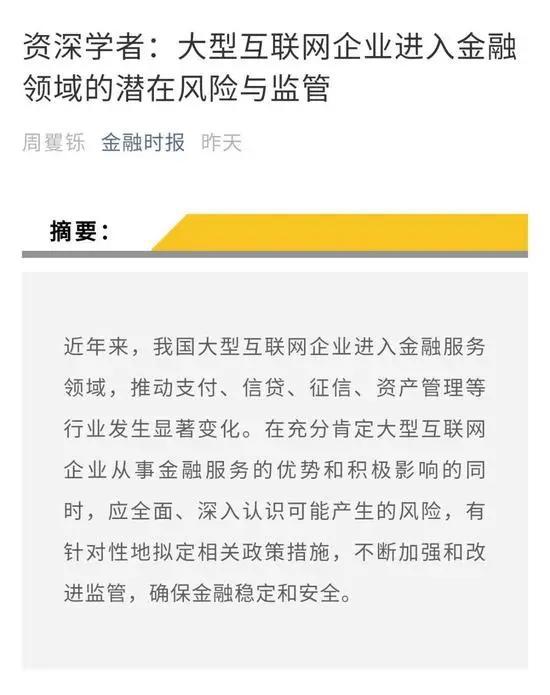

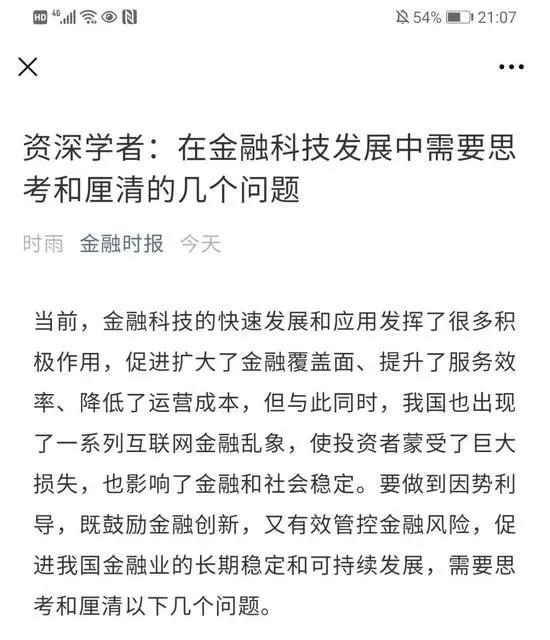

10月31日,《金融时报》转载刊发《关于金融创新与监管的几点认识》一文。11月1日,该报再次刊发标题为《资深学者:大型互联网企业进入金融领域的潜在风险与监管》的文章。11月2日下午,该报再次撰文《资深学者:在金融科技发展中需要思考和厘清的几个问题》。

央行主管报纸:在金融科技发展中需要思考和厘清的几个问题

文章指出:对于当前所谓最具“创新”色彩的蚂蚁集团,穿透来看,其基本的业务模式仍然是支付(支付宝)、吸收存款(网商银行、支付宝历史上曾经形成的客户资金沉淀)、发放贷款(网商银行、两家小贷公司、花呗借呗等类信用卡业务)、货币市场基金(天弘基金的余额宝)、代销金融产品(支付宝连接到余额宝所形成的货币市场基金与其他资管产品代销)、保险业务(信美人寿、蚂蚁保保险代理、与商业保险高度相似的“相互宝”)等。只不过是支付宝这一非银行支付机构偏离支付主业,扩张成为了综合金融服务平台,使蚂蚁集团实质上跨界开展非金融、金融、类金融和金融基础设施等多种业务,成为了全世界混业程度最高的机构。

央行主管报纸:大型互联网企业进入金融领域的潜在风险与监管

近年来,我国大型互联网企业进入金融服务领域,推动支付、信贷、征信、资产管理等行业发生显著变化。在充分肯定大型互联网企业从事金融服务的优势和积极影响的同时,应全面、深入认识可能产生的风险,有针对性地拟定相关政策措施,不断加强和改进监管,确保金融稳定和安全。

央行主管报纸:关于金融创新与监管的几点认识

近期,市场上对于新金融与旧金融、创新与监管、现行监管规则等方面存在一些争论。有人甚至上升到利益格局之争、市场力量与监管部门之争,这样讨论问题是很难有结论的。对这些问题的认识,可能还是要回归历史和国际比较的角度,同时透过现象看本质,基于经济学的理论框架来规范地分析。

文章综合:中国银保监会官网、券商中国、凤凰财经