来源:新金融琅琊榜

金融科技发展到成熟阶段,必然是一个多样化、多元化的森林体系,而不是相对单一的草原体系——森林体系的抵抗力与稳定性,远远强于草原体系。正如宇宙行在银行业成不了寡头,蚂蚁在金融科技领域也不可能。

史上最大IPO即将登场。

10月29日,蚂蚁集团在科创板启动申购,其发行价格为68.8元/股,对应的静态市盈率为96.48倍。

尽管蚂蚁的主要收入还是与金融行业息息相关,但由于商业模式上的巨大差别,其估值远高于金融机构——目前四大行的静态市盈率在5-6倍之间。

以发行价计算,蚂蚁2.1万亿的估值,将超越工商银行,成为与贵州茅台并驾齐驱的超级股王,也是市值仅次于阿里、腾讯的第三大上市公司。

然而,颇为意外的是,蚂蚁上市还未对金融科技板块的走势带来多少提振效应。

相比蚂蚁IPO估值一涨再涨,今年下半年以来,美股金融科技公司的股价整体起色不大,虽然10月份以来有过一波行情,但整体估值依然低迷,包括被一些投资者视为“迷你版”蚂蚁的乐信。

如此冰火两重天,一部分原因在于,投资者或许担忧,蚂蚁上市之后其垄断优势会进一步扩大,从而挤压其他头部平台的生存空间。

长期来看,市场总是正确的。短期内,则未必。

01

作为全球最大的独角兽公司,蚂蚁的身上有着很多标签,但在上市前夕,不管有意无意,金融科技还是成为了最醒目的那个。

这是对蚂蚁当前发展阶段的真实体现。到目前为止,蚂蚁以数字金融科技服务为主要收入来源,包括微贷科技、理财科技与保险科技,整体收入占比超过六成。

据招股书披露,今年上半年,蚂蚁的微贷科技平台收入285.86亿元,占总营收的比例为39.41%;理财科技平台与保险科技平台的收入分别为112.83亿元、61.04亿元,占比分别为15.56%、8.42%。

然而,这并不妨碍蚂蚁在资本市场收获高估值,远高于金融机构,也超过全球一流科技公司。

究其原因,既有市场对蚂蚁成长性的高度看好,也有蚂蚁作为超级巨头的溢价,同时还体现了市场对金融科技的认知逐渐趋于理性——在金融属性与科技属性之间更看重后者。

理论上,受蚂蚁上市消息刺激,上市的金融科技公司有望迎来一波价值重估——过去数年里,大多数公司市值缩水严重,仅有乐信和360数科还算差强人意。

不过,到目前为止,这种重估并不显著。从7月份蚂蚁官宣上市计划至今,这些金融科技公司的股价仍未真正走出颓势。

一个很迷的现象。市场错了吗?

02

蚂蚁当然不一样。

中国最大的移动支付平台,超过10亿用户,背靠阿里巴巴,即将通过IPO筹资2000多亿元,在信贷、理财、保险等领域,都有着压倒性的市场优势。

然而,回归到商业模式,至少在现阶段,蚂蚁与京东数科、乐信们还是比较相似的。

助贷都是它们在当前最重要的业务——不管叫零售贷款,还是微贷科技,不管称之为联营模式还是分润模式。

具体而言,这些头部平台不直接承担信用风险,而是提供流量与科技服务,由合作的金融机构作为贷款发放人,并自主开展核心风控工作。相应地,它们的主要收入来自服务费,而不是利息收入。

由于支付业务的存在,蚂蚁在收入结构上相对多元化,但是从2017年至今,蚂蚁的微贷科技服务收入占比,还是从24.75%一路升至39.41%。

在未来相当长的一段时间里,助贷都会是金融科技的主战场,也会是包括蚂蚁在内的金融科技公司的主要收入来源。

因此,通过考察当前助贷市场的格局,我们可以将这些金融科技公司的估值进行对比分析。

03

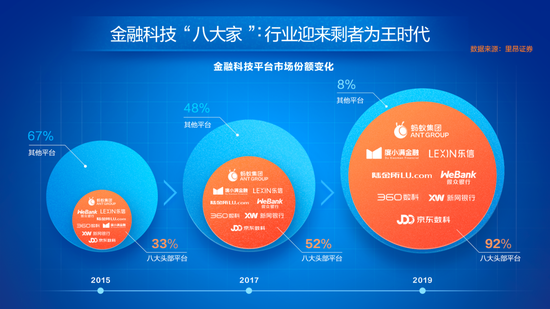

强者恒强,剩者为王。

根据中信里昂的分析,在目前的助贷市场上,蚂蚁、陆金所、微众银行、新网银行、度小满、360金融、京东数科、乐信等8大平台,所占据的市场份额已经从2015年的33%上升到2019年的92%。

按照业务模式与平台背景,它们大体可以分为三类:场景型(蚂蚁、京东数科、乐信)、流量型(微众银行、度小满、360金融)、金融型(陆金所、新网银行)。

在上述平台中,乐信是一个相对独特的样本。尽管在规模上相差甚远,但从成长路径、业务模式到核心竞争力,乐信和蚂蚁有着高度相似之处。再加上,乐信上市已有多年,经历了资本市场的层层考验,拿它跟蚂蚁做对比,会更有参考性。

从估值来看,蚂蚁微贷业务占蚂蚁营收约40%,据中泰证券测算,其盈利占比更是高达71.5%;若保守以蚂蚁总市值的40%估算,其微贷业务的市值也高达1250亿美元,而乐信最新市值在14亿美元左右(截至10月28日收盘),相差约90倍。

从市盈率来看,目前乐信的静态市盈率不到5倍,而根据发行价,蚂蚁所对应的静态市盈率在96.48倍。按照今年全年的盈利预测计算,蚂蚁的动态市盈率依然超过40倍。

从业务来看,今年上半年,乐信和蚂蚁的在贷余额相差约28倍,营收相差约5倍,授信用户相差约22倍。同时,2017-2019年,乐信的净利润复合增速高达200%,而蚂蚁为42%。

如果市场对蚂蚁的定价是足够理性的,那么对乐信等金融科技上市公司的估值,就显得偏低了。

04

蚂蚁的发行价究竟高不高?

从我接触到的各方观点来看,并非所有人都喜欢或者完全认同蚂蚁,但是对于这家公司的价值及其想象空间,没有人小觑。在今年科技股集体起飞的行情之下,2.1万亿人民币的估值,不算夸张。

所以,理性告诉我们,乐信、360数科这样的金融科技公司,大概率是被低估了。而最高法调整民间借贷利率司法保护上限的实际影响,有可能被高估了。

回到本文开头提到的那个问题,蚂蚁上市会让它进一步膨胀为超级寡头,令金融科技领域“寸草不生”吗?

事实上,虽然蚂蚁在行业内是巨无霸的存在,但其市场份额依然有限。根据奥纬咨询数据,2019年,中国消费贷信用额及小微经营者贷款余额为19万亿元,蚂蚁的微贷科技信贷余额占比仅为10%(收入占比为2%)。

蚂蚁很大,但市场更大。可以预期的是,巨大的市场体量和清晰的盈利模式足以支撑金融科技行业稳步发展,这为市场上的各类玩家留足了发展空间。

据中信里昂预测,2019年到2022年间,中国在线消费金融行业规模将从3.5万亿增长到5万亿,增长约43%;在此期间,乐信业务规模将从1260亿增长到3500亿,增长约3倍,增速远高于行业。

欲戴王冠,必承其重。截至今年6月末,蚂蚁促成的消费信贷余额高达1.7万亿,在此基础上想要继续翻番,会面临诸多压力,但对乐信等金融科技公司而言,则要容易得多。

一个可以类比的例子是,特斯拉在新能源汽车赛道上一骑绝尘,但并不妨碍蔚来、理想、小鹏等玩家在美股市场上起舞,它们的市值亦跟随特斯拉扶摇直上。

05

更重要的是,在金融的世界里,从来不存在一家独大。

金融科技终究以金融为根基,不可能脱离金融业务而存在。也因此,哪怕技术再强大,算法再成熟,也无法摆脱金融风险、金融监管的影响。

进一步,金融科技改变不了金融的本质,也无法对抗金融规律——由于风险无法被消灭,为了金融安全与金融稳定,必须保持多样性与分散性。

以信贷业务为例,不同行业、不同地区、不同群体、不同时期的风险特征相差很大,很难找到统一、标准的解决方案,也就不能出现一家独大的情形。

概言之,金融科技发展到成熟阶段,必然是一个多样化、多元化的森林体系,而不是相对单一的草原体系——森林体系的抵抗力与稳定性,远远强于草原体系。

换句话说,腾讯在社交领域的寡头垄断,阿里在电商领域的寡头垄断,以及它们在移动支付领域的寡头垄断,不会在金融科技领域重现。

正如宇宙行在银行业成不了寡头,蚂蚁在金融科技领域也不可能。

10月21日,央行党委书记、银保监会主席郭树清在2020年金融街论坛年会上表示,必须坚定推进金融供给侧结构性改革,不同类型的金融主体要坚守定位,取长补短,相互竞合,共同构筑茂盛的金融森林。

在未来的金融科技森林里,除了像蚂蚁这样的巨头,还会出现更多小蚂蚁。

毕竟,再庞大的巨兽,也无法独占森林。