记者

吴洋洋

编辑

肖文杰

中国的Fintech(金融科技)公司都赶在了今年上市:总部在北京的京东数科、在杭州的蚂蚁集团,和在上海的平安集团旗下公司陆金所。与在国内挂牌的京东数科和蚂蚁集团不同,陆金所奔赴纳斯达克。

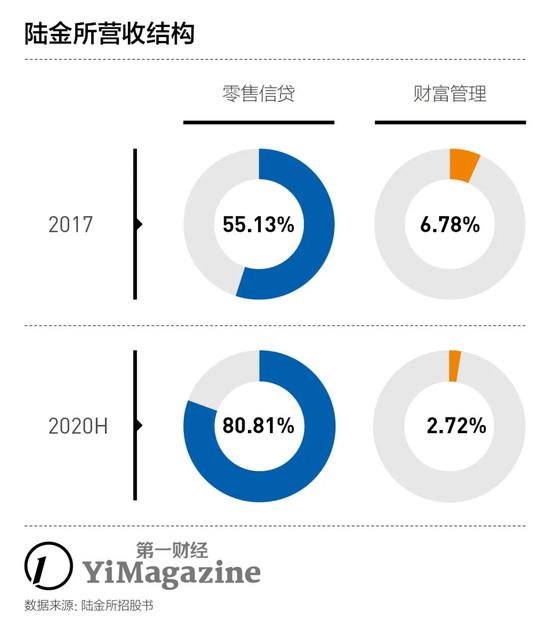

陆金所的生意规模差不多是蚂蚁集团的1/3。2020年上半年,两家公司的营收分别为257亿元和725亿元。除了没有支付业务,陆金所也像蚂蚁一样主营零售信贷和财富管理两大类业务,其中零售信贷为主,2020年上半年,零售信贷占陆金所全部营业收入的比重达到80.8%,财富管理占据剩余份额。这个结构与蚂蚁的微贷和理财板块相似。

而且,陆金所在两项业务上的份额排名都没有离蚂蚁太远。截至2020年6月,非传统金融机构零售信贷领域的第一名(49.8%)和第二名(12%),以及非传统金融机构财富管理领域的第一名(47.3%)和第三名(9%),分别由蚂蚁和陆金所占据。

这种相似性有利于海外投资者将对蚂蚁集团的热情部分投射到陆金所身上,但这两家公司面向的客群和商业模式完全不同。

就业务占比最大的消费信贷来说,蚂蚁消费信贷中个人贷款的比重高达80.4%,其次是小微商户的19.6%。从陆金所贷款的客群结构则完全反过来,其69%的资金贷给了小微商户,并且,这些商户并不在平安集团的生态里,需要靠一批线下销售重新去招募。

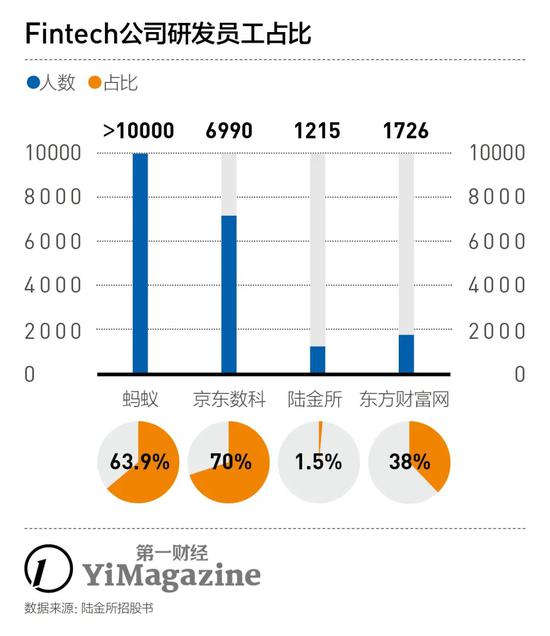

陆金所的流量来自三个部分。首先是一支自建的5.6万人的线下销售队伍,接着是4万人的线上和电销队伍(这是平安引以为傲的核心竞争力之一),最后是借助平安集团原有的寿险代理人体系。2020年上半年,陆金所新增贷款中36.9%的客户来自于平安。

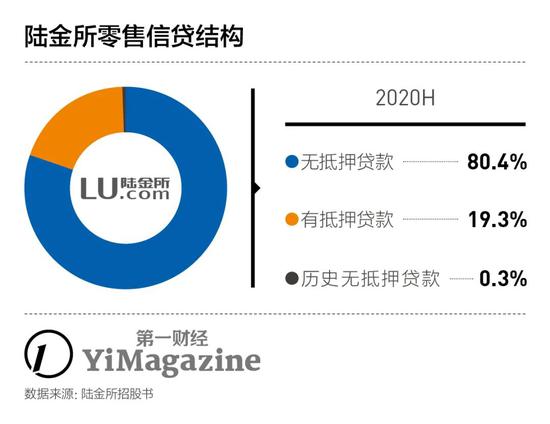

陆金所将这种模式称为“贷款领域的O2O”,在发展新客户,或是为抵押贷款做抵押物评估时,线下队伍会参与进来。当前,陆金所有19.3%的贷款是需要抵押的,而蚂蚁的贷款生意已经完全线上化了。

这种差异来自于两家公司完全不同的创业基础。蚂蚁起源于支付宝和阿里巴巴,有天然的流量入口和交易数据作为风控手段,这些都是从保险公司内部创立起来的陆金所所不具备的。

陆金所成立于2012年,初创期主营P2P时,陆金所还称得上是一家时髦的Fintech公司。尤其2014年到2016年间,它是中国最大的P2P平台。但2019年1月,P2P作为一种高风险“互联网金融”模式被政策叫停后,陆金所于当年8月停止供给新的P2P产品,此后,它就转型为如今这种以零售信贷和财富管理为主业的公司。

远离了P2P的陆金所离流量也越来越远,生意不再具有网络效应,获客成本因此变得更高。根据招股书,2020年上半年,陆金所的销售和市场费用同比增长了21.3%至43亿元,在总收入中的占比由2019年同期的30.3%提高至 33.6%。获客费用是销售市场费用的主要组成部分,根据中泰证券的测算,2018年至今陆金所零售信贷业务的获客成本约为4000元/客。

与此同时,其新客户数量并没有同步新增。相反,2018年至2019年,陆金所新增信贷借款者的数量从280万人下降到了210万人,2020年上半年,新增借款者数量又进一步下降到了100万人。

随着互联网上的个人用户逐渐远离陆金所的App,陆金所的风控师想要用数据为借款者建模的想法也越来越不实际。中泰证券推断陆金所在疫情期间的逾期情况较为严重,根据是2020年上半年,陆金所在财务报表上列出了11.5 亿元的信贷减值。

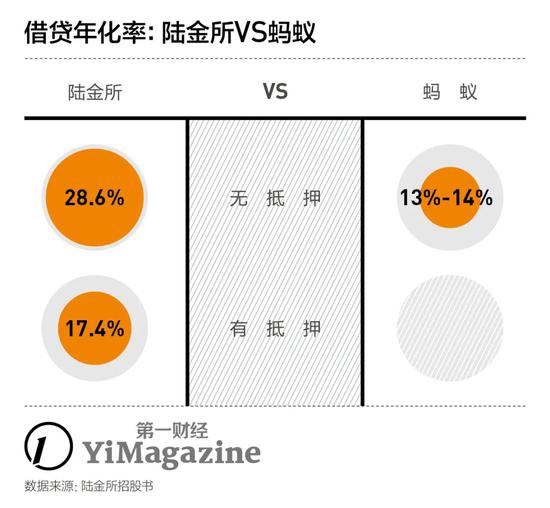

陆金所唯一超越蚂蚁的地方可能在于其够高的息差。根据招股书,陆金所存量无抵押合同和有抵押合同的年化率分别为29%和17% 。与之相比,蚂蚁集团微贷用户的借贷费用仅为13%~14%。

陆金所在招股书中称:传统金融机构在数据驱动的风险评估能力上有不足,贷款一般发放给有较长经营史和充足抵押物的借款者;互联网科技金融平台更聚焦于小额和短期的贷款。而陆金所模式可以弥补传统金融机构和互联网科技金融平台的这些不足之处。

高息差对利润率是好事,但它带来的困扰更多。直接结果就是复借率低,公司需要不断开拓新用户,获客成本因此将长期居高不下……这不是一个良性循环。

长期看,陆金所继续从事贷款生意的资金来源也是挑战。2017年,其资金主要来自P2P和消费金融公司。P2P生意倒下后,陆金所的资金来源就变成了银行和信托公司,主要合作银行是平安体系内的平安银行以及渤海银行等。2020年上半年,陆金所新发放的零售信贷中的60.6%来自于银行资金,38.7%来自于信托资金。

另一个令人不安的消息是,赴美上市之际,陆金所的高管团队又变动了。近一个月左右,陆金所国际首席技术官卢峻、首席市场官潘飚和首席合规官徐风雷相继离职。