刚刚,上交所发布了暂缓蚂蚁上市的决定。

只是故事的开始

马云等人创办的科技金融庞然大物——蚂蚁集团计划上市指日可待。

这只定价为每股68.8元人民币的金蚂蚁,如无意外,将募资逾340亿美元,势必摘得有史以来规模最大的上市桂冠。

但是意外还是发生了。

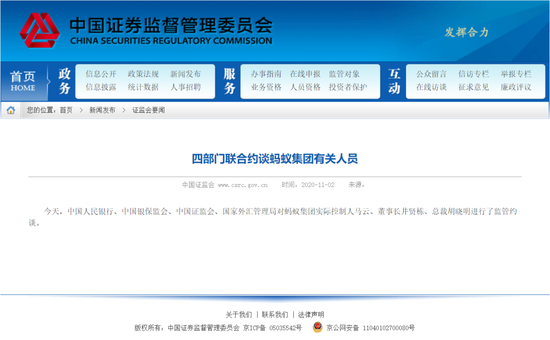

IPO前夜,11月2日晚,马云被四部门联合约谈,消息不胫而走。

证监会网站显示,中国人民银行、中国银保监会、中国证监会和国家外汇管理局对蚂蚁集团实际控制人马云、董事长井贤栋、总裁胡晓明进行了监管约谈。

一时间,引爆舆论。意外其实并不意外,细心的人注意到,在这之前,央行主管报纸已经连续3天发文,点名蚂蚁。

除了约谈,还有新政。同样在2日晚,银保监会会同央行联合发布《网络小额贷款业务管理暂行办法(征求意见稿)》。这是一份加强监管意味很浓的条例,变革带来的阵痛,蚂蚁首当其冲。

短短仅一天时间,11月3日,上交所表示,由于金融科技监管环境发生变化等重大事项,可能导致蚂蚁不符合发行上市条件或者信息披露要求,于是,决定暂缓它的上市。

就在一周前,马云在上海发表了一番刀光剑影的演讲。

他抨击传统银行是“当铺”,嘲讽监管全球银行业的巴塞尔协议像一个“老年人俱乐部”,指摘中国金融的问题不是系统性风险,而是缺乏系统的风险。

10月24日,马云在外滩金融峰会上以联合国数字合作高级别小组联合主席身份发表主题演讲

一个一个重磅的事件集中在几天内爆发,很难让人不产生联想。但不可否认,“互联网公司进入金融行业的潜在风险与监管”这个老问题并不会因为一次演讲、一次上市,就按下不表。

相反,作为互联网金融巨头,蚂蚁拥有庞大的体量和巨额的交易流水,与普通民众的财产安全息息相关,它如今不得不直面一个强监管的时代。

这样来看,蚂蚁“每天净赚1.2个亿”,“人均月收入5.5万元”,还有那蔚为壮观的亿万富豪队伍,都只是故事的开始。

去壳的蚂蚁

今年七夕,中国最浪漫的传统节日,蚂蚁正式向上交所和港交所递交了上市“情书”。在数百页的招股书中,蚂蚁尽情展示着自己的家底。

从数据来看,蚂蚁完全担得起外界对“造富机器”“互联网第一龙头股”的期待。

数据显示,2016年至2019年间,它一直保持超过30%的营收增速,规模从654亿元提升至1206亿元。2020年上半年,其净利润为219亿元,相当于每天净赚1.2个亿。

来源:《蚂蚁科技集团股份有限公司招股说明书》

百亿、千亿的天文数字,已经超出普通人的感知范围。如果看蚂蚁的员工薪酬,更一目了然。招股书显示,蚂蚁上半年职工薪酬为55亿元,员工人数最新为16660人,也就是说,蚂蚁员工人均5.5万元/月。

蚂蚁究竟靠什么赚钱?面对这个问题,蚂蚁自己思索了十几年,曾三度更名。

先是“阿里巴巴电子商务有限公司”,然后是“浙江蚂蚁小微金融服务集团股份有限公司”,再到今年提交招股书前,去“金融”,称“科技”,更名为“蚂蚁科技集团股份有限公司”。

从名字的一退一进来看,蚂蚁明显想让自己区别于纯粹的金融公司,而强化科技属性。

蚂蚁不是孤例。“去金融”是近两年所谓金融科技公司的共同选择,就像京东的金融品牌“京东金融”在两年前升级为“京东数字科技”。

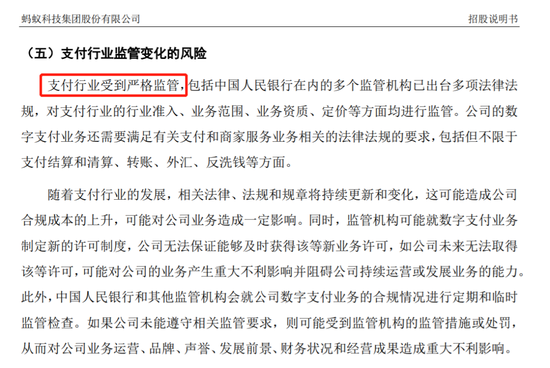

“支付行业在中国受到严格的监管。”在招股书的风险因素一栏中,蚂蚁强调。站在安全的层面,不难理解。

互联网曾经是中国管制最少的领域,但这个产业的地位今非昔比,部分企业“富可敌省”,基于社会管理或其他深层的利益诉求,监管的触角乃至权力的渗透都必然会变成“大概率事件”。

提高估值则是另一层因素。相比金融概念,科技概念更容易获得高的估值。

近五年来,中国上市银行整体市净率一直在0.8倍左右徘徊,而科技类公司市净率动辄10倍、20倍或更高。

但名字的变化,只是一个壳、一个包装,想要理解蚂蚁的核心、理解它的商业模式,要从它的盈利结构入手。

支付、理财、微贷、保险、信用和技术输出,是蚂蚁主要的六大业务板块,也是收入来源。它们看起来极其复杂,但肢解开来其实很简单。

支付是蚂蚁起家的业务,也是根基。2003年,蚂蚁以网络购物作为支点,撬动了支付宝的诞生。此后,支付宝如同一只野兽,迅猛成长,让马云一度感叹:我就是拿着望远镜也找不到对手。

令马云没想到的是,微信支付在2015年依靠春节红包“偷袭珍珠港”,攻破支付宝的壁垒。

即便如此,作为一款国民应用软件,在过去一年中,支付宝的活跃用户超过10亿,并处理了110万亿元的支付交易,是中国以外最大的在线支付平台PayPal的近25倍。

然而,蚂蚁真正要做的不仅仅是以支付为主的PayPal。支付宝只负责吸引、了解用户,获得用户黏性。用时髦的话讲,它是蚂蚁的“超级流量入口”。

入的哪门子口?

使用支付宝的用户会越来越多进入平台上其他产品、业务。比如以花呗、借呗,以及联合贷款为代表的消费金融业务,它们是蚂蚁最大的利润源头。

2014年,花呗与借呗先后上线,为网购提供循环无担保信用额度,基本上就是一种虚拟的信用卡。它们很受欢迎,2017年,二者占蚂蚁总利润已经达到约73%。

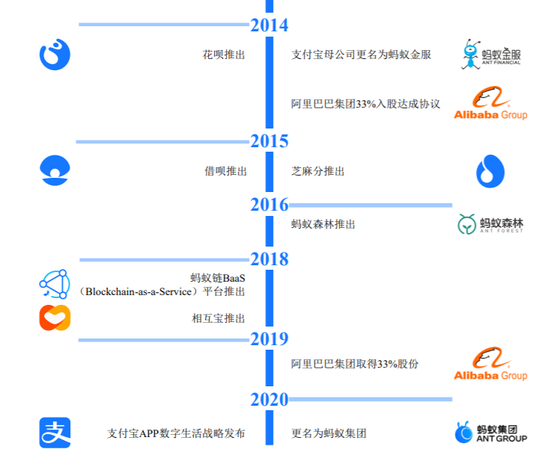

支付宝的发展历程

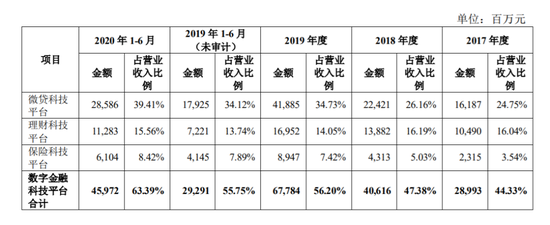

到了今年上半年,蚂蚁的营收中,微贷科技业务“微贷科技”,即消费信贷及小微经营者信贷对总收入贡献达到近4成,是蚂蚁上半年收入的第一功臣。

而2.15万亿余额的微贷科技,其中的大头就是1.7万亿的消费信贷余额,背后是花呗、借呗的看似简单快捷、实际复杂而精细的产品服务。

就花呗、借呗的利率而言,大部分用户的年化利率,目前都是低于4倍LPR的,但仍有一些长尾用户的利率高于借贷红线15.4%。

正是因为如此,蚂蚁常常遭人诟病,虽然丢弃“金服”之名,却仍然是一家主要靠金融业务养活、鼓励年轻人借贷的公司。

11月2日,银保监会消费者权益保护局局长郭武平亲自撰文表示,花呗分期手续费高于银行,与其普惠金融理念不符,实际上是“普而不惠”。

蚂蚁自然想要甩掉光溜溜的借贷赘肉,只要一有机会,就亮出自己科技的肌肉。

包括此番上市,蚂蚁给予资本市场的预期也是如此——2021年,技术服务类收入将上升至总收入的65%,成为第一大收入项。

从2019年起,蚂蚁的技术服务类收入即占总收入的一半以上

什么是蚂蚁的技术服务业务?

时间倒回这个世纪之初,蚂蚁还只代表一种爬行动物。当时,网购的难题是,由于买卖双方担心对方不付钱或者不发货,只能选择“同城”交易。

如果不解决“担保+交易”,阿里就无法成为今天的阿里。着急的马云希望通过银联寻求帮助,便去了趟上海。

理想和现实之间有落差,是不可避免的。约半小时后,马云就从中国银联总部出来了。银联拒绝了马云的请求。

回到杭州,马云有了另一个解决之道:自己干,筹建支付宝。马云不是信口开河,他想过,如果要坐牢,就他去。

蚂蚁就渐渐建成了一套包括芝麻信用分在内的体系,来提供合理的信贷支持。于是,一位银行人士对南风窗记者表示:“蚂蚁比传统银行懂得多得多”。

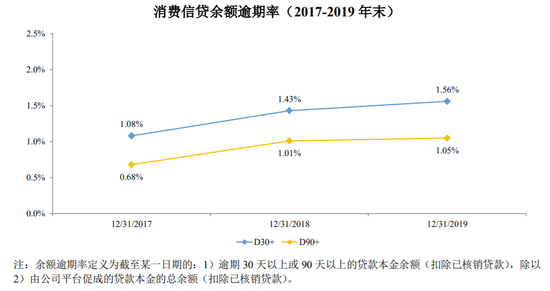

从某种程度上,余额逾期率证明了这样的说法。招股书显示,2019年,蚂蚁消费信贷余额30天以上的逾期率为1.56%,90天以上的逾期率为1.05%。

2019年,蚂蚁消费信贷余额30天以上的逾期率为1.56%,90天以上的逾期率为1.05%

而商业银行2019年年末商业银行的不良贷款率为1.86%,微众银行的60天以上不良贷款率是1.24%,360数科90天以上逾期率则为1.5%。

新旧金融之争

进一步而言,马云演讲中的新金融、旧金融之争,到底该怎么看?

2013年之前,银行凭借“存贷款利差”,迅速成长为金融巨子,日子过得顺风顺水。巅峰时期,中国四大行也是全球四大行。

蚂蚁为代表的互联网金融的出现,划破宁静。蚂蚁们做到了随时“转存”,并且利息高于银行,有媒体对此评论:再也没有理由把钱存在银行了。

很快,几乎所有银行都在2013年底猛然发现,那些免费又好用的存款,突然不见了。银行与蚂蚁们的战争由此拉开。

银行开始显现它的“手腕”,打着安全旗号,对互联网第三方支付机构进行打压。最典型的就是,无论支付宝还是微信,都出现了“限额”的限制。

约十年的交手,银行和蚂蚁们共同书写的江湖恩仇,终于在今年的外滩金融大会上,以握手言和而告一段落。

从某种程度而言,这并不是某一方的退让或认输,而是双方都明白了一点——唯一的对手是自己,最大的敌人是这个时代。

一方面,银行必须逼着自己走出舒适区。

中国的经济如今已经从投资转向了消费。而当经济发展模式从要素投入转向创新驱动时,传统银行体系分配金融资源的能力就显得苍白无力。

另一方面,地产、国企等那些最省心、最利润丰厚的放贷捷径,正在一步一步地被挤压。

先是供给侧改革,后是“房住不炒”的国策,今年又来了“三道红线”,再加上疫情的影响,国家提出金融系统要让利1.5万亿给实体经济。

蚂蚁也好,银行也罢,此刻都必须睁大眼睛,去寻找实体经济里那些嗷嗷待哺的中小企业和普通家庭。

于是我们发现,蚂蚁和银行都在优势互补,一起尝试数字化转型。蚂蚁输出场景、用户和风控技术,银行则拥有自身牌照和超级资金的优势。

以银行为例。它是实体经济的助手,但也是实体经济的成本制造者,在中间承担着风险管理和信用管理的责任。

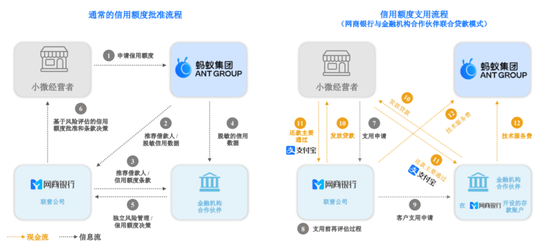

蚂蚁在招股书中呈现与金融机构的合作流程示意图

这些责任是有补偿的,这个重要补偿有个专业名词,叫做:存贷利差。商业顾问刘润曾给出一个数据,今天中国银行业的存贷利差,大概是2%-3%。

这个利差数字看上去并不“恐怖”,但考虑到海量的放贷数字,那就不简单了。

同时,银行在中间业务上的收入占比依然不高,这意味着利差收入依然是一种无法替代的“刚性存在”。

显然,“刚性存在”也会带来“刚性成本”,那么它将由谁来承担?这是银行、蚂蚁们、监管以及整个社会都需要思考的问题。