文/仉泽翔 唐煜

蚂蚁集团无疑是互联网金融科技的先驱,在它之后平安、腾讯、小米、美团、百度、360等大小巨头一字排开,都想在自己的流量中啖下一口金融汤。他们许多业务和运作模式与蚂蚁集团大同小异,可谓“小蚂蚁们”。

追随蚂蚁放贷的小蚂蚁们

按照公开披露的信息,蚂蚁的最初机缘来自2013年马云和时任重庆市市长黄奇帆吃的一次饭。席间,黄奇帆问马云,你有什么困难,有什么事想做还没做成?马云说,还想搞个贷款公司。黄奇帆听完有些诧异:“你是在浙江的老大公司,贷款公司地方政府就能批,这有什么难的?”

图/视觉中国

实际上,当时浙江义乌、温州等地小贷公司因为整顿业务全部冻结了,马云很是苦恼。黄奇帆听完拍板,“你只要不搞P2P,我3天就把手续给你全部办完。”之后,阿里在重庆陆续设立了蚂蚁商城和蚂蚁小微两家小贷公司,即借呗和花呗的注册主体。

那一年,京东、百度、苏宁等多家公司也开始进军互联网金融,想用自己手中积累的用户流量实现金融帝国的梦想,小贷正是其中的重头业务。这之后,10多家互联网公司扎堆在重庆注册了小贷公司,比如重庆度小满、重庆小米小贷等。

当年唯独360是个另类。2013年有些基金公司和银行找上来合作,周鸿祎都没答应,说因为看不明白,”我想我们最近还是踏踏实实做好安全产品,不打算涉足互联网金融”。然而这番话仅仅两年后就遭到打脸:2015年360金融(现已更名为360数科)诞生,其后推出360白条,2018年在美国纳斯达克挂牌上市,成为互联网金融系第一股。

周鸿祎大概发现,放贷这门生意可比做视频、卖手机好赚钱多了。在360金融的收入中,助贷一直是大头,2016年占公司总收入的100%,2017年占到82.2%,2018年占到86.9%。与之相比,花呗和借呗也是蚂蚁集团的主要收入来源,2020年上半年,微贷占到蚂蚁集团总营收的四成,利润更是占到一半。而在陆金所IPO文件中,收入八成也靠放贷。

在网贷这个市场里,“小蚂蚁们”各有侧重。陆金所凭P2P崛起,百度金融以教育起家,小米金融主要面向供应链企业,美团小贷则主要向美团上的合作商家提供贷款。

那些年,由于互联网小贷的迅猛增长,互联网公司的金融业务也获得高增长率。比如,360数科2019年营收92.20亿元,同比增长107.33%;2018年营收44.47亿,同比增长464.24%。这样的增速让很多行业都羡慕不已。

诸多小蚂蚁中,最聪明的则是字节跳动。尽管在金融领域起步最晚,2020年9月才获得第三方支付牌照,但比起直接做小贷,字节跳动更想赚小贷企业的广告费。一位业内人士给AI财经社的数据显示,除了游戏和教育,多家互金类公司也处于今日头条TOP50的广告客户中。

“小蚂蚁们”亦步亦趋,跟在蚂蚁后面分食流量带来的蛋糕,从某种程度上,这可以视作是背后巨头间的战争延续:前线的士兵在红海中搏命,在监管的刀尖上行走;将军们稳坐帐中,对动辄万亿的流水金额垂涎不已。毕竟再也没有什么理由是手握庞大DAU而不去做金融的了。

学习蚂蚁好榜样

互联网巨头们的战场分散在各大行业,但仔细看各家金融业务逻辑,除了网络小贷,“小蚂蚁们”与蚂蚁集团各大业务几乎如出一辙。有些企业自打做金融科技第一天,就亦步亦趋学习蚂蚁,有些则在企业重大转型中把蚂蚁作为榜样,更有有个性的企业,要与蚂蚁一较长短。

在这些“小蚂蚁”中,陆金所首当其冲。成立于2011年的陆金所,被平安集团视作金融科技战略的重要一环。从2015年首次传出上市传闻后,经历将近5年的长跑,于今年10月30日先于蚂蚁集团登陆资本市场。

图/视觉中国

”国内规模最大P2P”,一直是陆金所的重要标签。截至2019年6月,陆金所的P2P个人贷款余额超过4000亿元,活跃投资人1100万人。

庞大的投资者和标的资产,让陆金所成为金融风险滋生的温床。2019年8月,多位陆金所投资人聚集在陆金所母公司中国平安深圳总部维权。网传图片显示,维权投资者手举“马明哲董事长请您救救陆金所投资人”的横幅。

正是由于P2P业务模式中的风险问题,陆金所上市问题长期悬而未决。但此后,陆金所转型上岸,花了一年多时间,把P2P个人贷款余额降到了478亿。而它的转型,也离不开蚂蚁这位“老师”。

“你不要看马云今天经常出来否定P2P,你以为马云没做过吗?当年的招财宝就是个类P2P,只不过后面出问题,就被叫停了。”一位阿里金融前员工对AI财经社说。招财宝是蚂蚁金服前身小微金融服务集团在推出余额宝后,接力推出的一款理财产品,低调上线4个月后,规模就突破100亿元。

这远远不够。时任小微金服金融事业部总经理、招财宝CEO袁雷鸣说,“我们希望在两到三年之内做到1万亿元的规模,这需要我们与更多的金融机构携手,注入能量。”

按照阿里巴巴的设想,招财宝一头连接小微企业、个体商户等小微融资人,另一头连接3亿淘宝上的小微用户,中间通过小微金融的大数据平台提供风控和担保。从特征上看,与P2P无异,但袁雷鸣认为招财宝与P2P的差异是风险更低,中间的风控机制更加完善。

可惜袁雷鸣没有等到招财宝规模达到1万亿的那天。2016年12月,招财宝代销的侨兴电信私募债违约,涉及资金达10亿元。招财宝也在此事件后收缩规模,袁雷鸣则是先被调任,并在此后从蚂蚁集团离职。

事实上,陆金所也如蚂蚁一样,壮士断腕,在行业走下坡路时及时放弃P2P,避免其干扰后续上市进程。其招股书显示,陆金所转型财富管理机构走的也是蚂蚁的老路。目前,陆金所控股的主要财富管理产品为资管计划、银行理财、公募基金、私募基金、信托产品等。在蚂蚁集团的招股书中,这些被归纳进理财科技平台中。

2019年,陆金所撮合财富管理交易超过1万亿元,在招股书中,自称为财富管理行业第三,行业龙头则是促成资产管理总额为4万亿元的蚂蚁集团。

如果说陆金所的转型,离不开蚂蚁的启发,那么从起步开始,在“小蚂蚁”中,与蚂蚁集团最为接近的无疑是小米金融。

和蚂蚁集团的起点是阿里小贷一样,小米生态的供应链上下游存在的大量小微客户,成为其金融业务的发端。小米金融董事长洪锋曾称,小米手机销售渠道中的众多小型经销商进货的货款都是由小米金融提供的,小米金融还在店铺内安装了电子抽屉墙,实时监测店家的出货情况,进行风险评估,体现了这家企业的科技风控特色。

值得一提的是,在已集齐的六种牌照中,小米仅银行牌照就拿到两块,一块是国内第三家互联网银行新网银行,另一块则是位于香港的虚拟银行天星银行。

作为互联网银行新势力,新网银行常常被外界与蚂蚁集团的网商银行相比较。但有所不同的是,新网银行的股东背景丰富,其场景不仅仅局限于小米生态,还有新希望的农业产业链和红旗连锁旗下的连锁超市。

这种场景上的不同,也让新网银行追赶老大哥的速度越来越快。2019年,新网银行营收26.67亿元,同比增长99.8%;净利润11.24亿元,同比大增205.4%。截至2019年底,新网银行总资产442.36亿元。而截至2020年上半年,老大哥网商银行资产总额为2242.22亿元。

股东构成丰富的后果,也让小米在新网银行的很多决策上缺乏话语权,比如曾重仓P2P存管和汽车金融。这不像在网商银行内部可以说一不二的蚂蚁集团。

P2P存管曾是新网银行核心业务之一,曾为100余家P2P机构提供银行存管,名列行业第一。但随着网贷出清和互联网金融监管口径收缩,目前,新网银行只为广州e贷等9家平台提供存管服务。

至于在汽车金融中的投入,则明显是大股东新希望集团对新网银行施加的影响。2019年末,美利车金融上市前夕,创始人刘雁南因“1105”特大涉黑网络套路贷案被查,涉案人员超过1600人。

据美利车金融此前披露的招股书显示,截至2019年6月30日,其资金合作方包括了新网银行在内的7家金融机构,促成的融资交易总额为91亿元,其中99.9%由上述金融机构提供资金。

公开资料显示,新希望集团同时为新网银行和美利车金融的第一大股东。

蚂蚁虽大,但也并非不可战胜。敢与蚂蚁一较长短的“小蚂蚁”当然也有,起码美团就是其一。

美团金融向蚂蚁宣战已经不是一天两天了,今年8月,美团外卖直接关掉支付宝的接口,将双方的矛盾摆在台面上来。更早些时候,美团上线了对标蚂蚁花呗的C端信贷产品“买单”,为用户提供先消费后买单的服务,到5月底,“买单”升级为“月付”。

金融战是公司主控权战争的延续。从整个过程来看,美团正在试图通过支付、征信和消费金融打造一个属于自己的金融生态,而究其背后还是关于用户场景的竞争和流量入口的强化。

一个有意思的细节是,对于线下教培行业的支付入口,美团和支付宝已开始暗战。美团对于线下教培的整合始于2016年。据当年披露的数据,美团及大众点评双平台收录了1500座城市的逾30万家教育类品牌商户。

基于这些庞大的用户基数,美团成为教培机构获客的新渠道。一位线下机构从业人员告诉AI财经社,仅大众点评的一个推荐位,最低价格就要8000元/月。而美团除了帮助获客,还提供交易支付的场景,完成线上线下的流量合并。

教育无疑是本地生活领域的一款大蛋糕,支付宝自然也不会放过。10月29日,支付宝联合校宝在线推出了一款针对线下教培机构的新产品学费码,用户在使用学费码之后,可以将学费存储在支付宝中,日后学生将会按照教学进度分次支付给教培机构,减少教育机构倒闭或者跑路所带来的风险。

从产业上看,这一做法将会变革教育行业的预付费模式,并取消教育机构的递延收入。但教培行业从业者对此并不买账,有从业者担忧资金缺乏存管,会酿成系统性风险。也有从业者直言,“这是不给教培机构留活路”。

总之,教培机构的两种付费模式,展现出美团的结硬寨打呆仗和蚂蚁集团动辄颠覆行业的激进。无论双方是否承认,两家公司的战争从未停止过,如今“小蚂蚁”又跟大蚂蚁在金融科技的街头巷尾开战了。

面临共同的困境

“小蚂蚁们”在业务和IPO进程上的高歌猛进在11月2日戛然而止,当天出台的《网络小额贷款业务管理暂行办法(征求意见稿)》将给凶猛的互联网金融市场踩下一脚刹车。新规给注册资本、杠杆率等都画了红线。实际上,由于介入市场晚,盘子小,“小蚂蚁们”的未来增长,比蚂蚁集团更为严峻。

新规明确,需要跨省开展网络小贷业务的小贷公司注册资本不低于50亿元,且均需为一次性实缴货币资本。天眼查App显示,全国仅有5家小贷公司符合这一条件,其中只有3家互联网公司及格:蚂蚁小微小贷、度小满小贷和重庆苏宁小贷。

这意味着,大批互联网小贷公司,如美团、小米等旗下的网络小贷公司都需增加注册资本,从“轻资本”走向“重资本”。不知是及时补救还是巧合,新规出台后,腾讯迅速调整了相关业务的注册金。11月4日晚,腾讯财付通小贷公司注册资金由10亿元增至25亿元。腾讯方面的回应是,这次增资启动于8月份,10月完成了监管备案。

新规还要求,同一投资人及其关联方、一致行动人作为主要股东参股跨省网络小贷公司的数量,不得超过两家,或控股跨省经营网络小贷公司的数量不得超过一家。这意味着,一些互联网企业名下的多个小贷公司,比如蚂蚁集团下的网络小贷公司或只能保留一个。

小贷新规的重点监管还指向了“控杠杆”,打破之前以较低资本金实质放出成千上万亿贷款的怪相。当年给马云批复网络小贷的时任重庆市长黄奇帆曾在《结构性改革》一书中称,过去蚂蚁用30亿元发放了3000多亿元网上小贷,形成了上百倍的高杠杆。

对于一些互联网金融企业来说,放贷的钱绝大部分并非出自他们自己的口袋,比如蚂蚁共计2.1万亿的信贷规模中,98%的资金来自合作银行和发行ABS(资产支持证券)。正因此,蚂蚁通过360亿元表内资产撬动了1.8万亿元的联合贷款。而这在互金类公司中并不罕见。

在这方面最得蚂蚁真传的得看陆金所。陆金所与蚂蚁一样,用极少的自有资金或者说表内资产,撬动了庞大的贷款。其上市招股书显示,截至2020年9月30日,陆金所控股管理贷款余额达5358亿元。在2020年上半年新增的撮合贷款中,28%的资金来自国有银行,33%来自商业银行,近39%来自信托公司,其自有资金尚不足1%。

现在,陆金所和蚂蚁面临同一个问题。根据网贷新规,在单笔联合贷款中,经营网络小贷业务的小额贷款公司出资比例不得低于30%。比如蚂蚁集团促成的1.7万亿元信贷余额,按照30%出资比例,需要出资5100亿元。在新规出台后,陆金所股价暴跌8%。这意味着,未来互联网公司们必须揣多少钱办多少事。

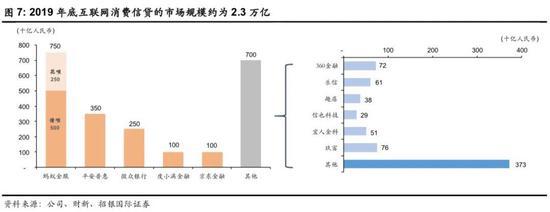

值得关注的还有消费贷大市场。招行国际证券的报告披露,2019年底互联网消费贷市场的规模约为2.3万亿元,其中蚂蚁占到750亿元,平安普惠占到350亿元,腾讯微众银行占到250亿元,剩下的市场主要被百度度小满金融、京东金融、360金融、乐信、趣店等公司瓜分。

而更为惊人的是,这些消费贷平均年化利率极高。此前,有网友计算了蚂蚁集团借呗的年化利率,以日息万分之五左右来算,年化率=0.0005x30x12=0.18=18%,比银行贷款年利率9%高出一倍。这被银保监会消费者权益保护局局长郭武平批为“普而不惠”。

但在招行国际证券的报告中,针对借款人的风险,互联网小贷的利率甚至超过了36%。由于超过36%的部分被最高人民法院定位为“无效区”,法院支持借款人要求出借人返还,目前互联网公司的网络小贷平台,放贷的年利率大都在18%至36%之间。而这让很多超前消费的年轻人掉进了陷阱。

有规矩是件好事。在这些年“小蚂蚁们”朝着网贷市场疯狂迈进的背后,每家公司的身后都残留了成百上千起投诉案件。其中涉及暴力催收、引导未成年人借款等。作为支付宝最大的“敌人”,美团的小贷业务甚至在今年被法院点名批评。

2015年,王兴提出“打造一个千亿资产规模的金融事业”,公司在2016年拿下小额贷款牌照,开始为用户及中小商家提供小贷业务。然而今年6月,河南省焦作市中级人民法院在中国裁判文书网宣告一批裁决书,其中有5份均案涉美团小贷。

回看起来,这桩官司有几分乌龙。起源是一位用户在美团点评上分期借款了8万元,由于逾期未归还,为了追债公司把这位用户告上了法院。然而河南焦作法院却认为美团小贷属于非法放贷,不仅驳回了审议,还给美团小贷定了一系列罪名:“未经金融监管部门依法批准,利用互联网信息技术,通过融资业务平台,违法从事发放贷款业务,扰乱了金融市场秩序,破坏了金融市场的稳定性,损害了社会公共利益。”

事实上美团小贷2016年就拿到了牌照,因此并不服这起裁判,提起了上诉。中国小额信贷联盟常务副理事长白澄宇接受采访时指出,这起诉讼也暴露出小贷公司法律地位的缺失,互联网小贷没有任何明确的政策,只是个别省份的试点。而这又进一步导致更多乱象滋生。

监管趋严同时竞争加剧,导致网贷景气度不断下降。2019年以来,“BATJ”、360旗下的互联网金融企业相继启动“去金融化”进程,名字都更名数科或者科技,不约而同地强化科技属性,其数字科技业务在营收大盘的比例也在提高。但如何依靠科技来获得高速发展,如何实现期望的估值,仍然是“小蚂蚁们”的一道命题。