来源:虎嗅Pro会员

一夜之间,蚂蚁从天堂坠落。在主要负责人被监管约谈之后,上交所、港交所相继宣布暂缓蚂蚁集团IPO。这场全球最大的IPO盛宴被按下了暂停键。

做出暂缓决定的上交所表示:“近日,发生你公司实际控制人及董事长、总经理被有关部门联合进行监管约谈,你公司也报告所处的金融科技监管环境发生变化等重大事项。该重大事项可能导致你公司不符合发行上市条件或者信息披露要求。”

上交所提到的“金融科技监管环境发生变化”,主要就是指最近正在征求意见的《网络小额贷款业务管理暂行办法(征求意见稿)》,该暂行办法对蚂蚁集团影响最大的一条就是:在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。

而现在蚂蚁集团在联合贷款中的出资比例大概在1%-2%,因此用360亿元的表内贷款,驱动了1.8万亿的联合贷款规模,如果要实现30%的出资规模,要么迅速补齐资本,将现在的资本金从350亿元增加到上千亿的规模,要么压缩联合贷款规模,这会影响利润与增长性。

据腾讯一线报道,蚂蚁集团执行董事长井贤栋当晚召集集团内部中高管召开紧急会议。一名接近蚂蚁集团的人士透露,井贤栋在会上表现相对乐观。他向参会人员解释称,监管主要是征求意见,蚂蚁需要尽快满足征求意见中涉及的具体要求。他同时表示,过去的这几天是蚂蚁集团和阿里历史上最黑暗、最艰难的两天。

被“暂缓”上市之后,业界保守估计蚂蚁重新上市的时间要被推迟半年左右。

这些年来一直意气风发的蚂蚁集团,遇到了一道难关。为什么会有这样的难关,对蚂蚁到底公不公平?蚂蚁要越过难关,有多难?

事关成败的联合贷

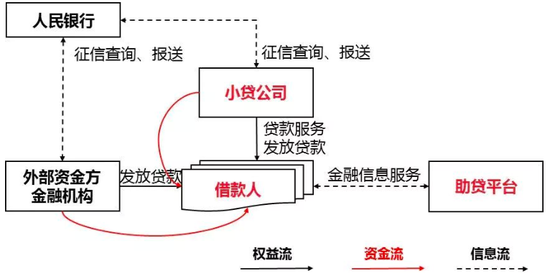

蚂蚁集团这几年挣到了大钱,是因为联合贷。这次遇险,也是因为联合贷。

借贷业务是金融行业里最挣钱的业务,毛利率不高,但规模大。规模起量以后,控制好风险,就能挣钱。蚂蚁集团的花呗和借呗产品,背后实质是借贷业务。做借贷业务,需要牌照,需要用于放贷的资金,需要有风控能力。蚂蚁集团有数据和技术,因此有不俗的风控能力。

在牌照方面,借贷牌照主要有银行、消费金融公司、信托、小额贷款公司等。最好申请的是小贷牌照,地方上就可以批,蚂蚁有两张小贷牌照,花呗、借呗的借贷业务也是靠小贷牌照来展开。其他借贷牌照申请难度很大。蚂蚁集团有民营银行的牌照,即网商银行,主要是针对阿里平台的商家、支付宝码商来做小微贷款。此外,蚂蚁集团在联合千方科技、宁德时代等公司申请消费金融牌照。

有牌照还要有放贷资金。小贷牌照杠杆率低,一般只有2.5倍到3倍,能够支撑的信贷规模就很受资本金的制约,规模很难放大。银行和消费金融牌照难申请,但价值要高很多,因为可以做到数倍的杠杆率。

蚂蚁集团解决资金问题,之前用的是发行ABS的方式。但因为监管层担心ABS底层资产质量的问题,蚂蚁在交易所发行ABS一度受阻。

之后兴起的联合贷款模式,为花呗、借呗扩充了资金来源渠道。在这种模式下,蚂蚁通过花呗、借呗产品获客,借助背后的数据和AI技术进行实时的风控,在背后的资金来源方面,蚂蚁除了出一少部分资金,也向银行等金融机构开放,银行为花呗借呗提供大部分资金。

联合贷款模式

这就形成了金融科技时代的消费金融业务新分工,蚂蚁有流量,有技术,承担获客与风控的职能,银行提供主要的资金。这背后的原因在于,大部分中小银行是区域性银行,比如各地的城商行,有一定的存款规模,需要通过放贷来获益,但没有好的客群,在线上获客与风控的能力不足,大型银行即使有客群与风控能力,但因为资金量庞大,也有资金配置的需求。资金方与蚂蚁集团等金融科技公司一拍即合,各取所需。在联合贷款领域,蚂蚁集团、微众银行、陆金所是主要玩家,此外还有京东金融、度小满金融等。

监管的担忧,蚂蚁的考验

这些年来,通过这种联合贷款的模式,蚂蚁集团挣了很多钱。招股书显示,2020年上半年,以联合贷款为支撑的微贷科技平台为蚂蚁集团创造285.86亿元营收,在总营收中占比约40%。利润方面占比应该会更高,因为支付业务毛利率低,不可能贡献大量利润,而理财、保险科技平台投入较大,且营收规模较微贷平台少不少。

但从监管的角度来看,这种联合贷款的模式存在风险。隐忧主要在几个方面:

大数据风控模式,并未经受过较长经济周期的考验,如果出现大量贷款风险,将危及银行资金安全。而银行资金来自于亿万百姓,背后是金融风险与社会风险的问题;

银行长期做资金方,被管道化,将核心业务外包出去,不能形成获客与风控能力,久而久之将危及银行的核心竞争力。

蚂蚁集团大量联合贷的背后,是小贷牌照,小贷牌照只有两三倍左右的杠杆率。在联合贷的模式下,蚂蚁只出1%-2%的资金,其他资金由银行等机构来出,实际上大大突破了小贷公司的杠杆率,比银行的杠杆率都要高出很多。这里面既有金融风险问题,也有既定规则之下的公平竞争的问题。

这就回到前文中所说的网络小贷公司监管办法,在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司的出资比例不得低于30%。监管这样规定,实际上是把网络小贷牌照通过联合贷款模式大大抬升的杠杆率,重新压回到3倍左右的水平,这样,通过资本金的限制,既控制银团贷款的风险,也使既定规则不至于被架空。

监管部门并非要关闭联合贷款模式,此前的7月17日,银保监会发布了《商业银行互联网贷款管理暂行办法》,其中在银行开展互联网贷款的合作机构中,监管部门不仅提到了银行业金融机构、保险公司等金融机构和小额贷款公司、融资担保公司,还提及了电子商务公司、非银行支付机构、信息科技公司等非金融机构,这意味着电商、第三方支付、技术公司与银行合作进行互联网联合贷款已经被政策认可,包括蚂蚁集团、微众银行等机构在内,继续做联合贷款没有问题。

这次银保监会发布的《网络小额贷款业务管理暂行办法(征求意见稿)》,是在肯定联合贷的基础上,把联合贷的参与方网络小贷公司的业务限定下来。联合贷还可以继续做,但要按照金融监管的要求,在规定的杠杆率内做,让金融科技公司的监管越来越接近银行监管。

这对蚂蚁集团在内的联合贷款玩家是一个不小的考验。以前是2%的出资率,现在要提升到30%。以1.8万亿的联合贷款规模计,需要至少5400亿元表内贷款,也就是通过蚂蚁小贷公司直接发放的贷款要到5400亿元。按照小贷公司3倍的杠杆率来计算,蚂蚁的资本金至少要到1400亿元左右。

即使达到这个规模,也只是能维持现有的放贷规模,不能再增长了,如果要保持微贷科技平台的增长性,需要持续补充资本金。受到的约束非常大,蚂蚁的盈利能力将受到很大考验,如果盈利增长不够好,此前的估值该如何支撑?

由此也不难理解马云为何在某重要场合对巴塞尔协议开炮了。

蚂蚁冤不冤?

站在创新的立场,拥抱新技术、新模式,似乎永远是对的,这是“政治正确”。再加上马云的个人魅力,为蚂蚁圈了很多粉。而且人们对银行的服务早已不满,当蚂蚁集团遇到监管压力时,很多人会选择支持蚂蚁,质疑监管的合理性。

蚂蚁搞创新没有错,但监管及时跟进,将创新置于监管之下,也是监管层做了该做的事。

在金融这个特殊领域,以创新之名来忽视风险控制,是对大众的不负责,不能为了创新、发展就忽视风险。金融的背后,实际就是亿万民众的钱袋子,金融机构把这些钱通过牌照汇集到一处,投向有资金需求的地方,从中收取利息或者股权增值收益,再把一部分收益分配各资金所有者。这也是为什么监管者把防控风险放在金融管理的第一位,因为不让民众辛苦积累的财富毁于一旦,或者承受本金损失,这会引发社会风险。金融安全比创新和效率来得更加重要。

在2008年金融危机时,美国数家大银行危在旦夕,金融体系面临崩溃,一直标榜自由竞争、强调“大市场、小政府”的“灯塔国”,依然拿出真金白银帮助美林、摩根士丹利、花旗、AIG、高盛等金融巨头渡过难关,背后的原因也是在于,这些金融巨头的背后是两亿多美国人的存款与投资资金,如果这些机构倒闭了,社会稳定将面临极大冲击。

大型金融机构大而不能倒,是现代社会很难解决的问题。既然解决不了,那就让金融机构别倒。通过审慎的监管,提前处置风险,让金融机构别在风险的边缘试探,别处在要倒的临界点上。对蚂蚁集团来说也是如此,虽然现在看没有大风险,但监管的责任就是将其放在监管框架之下,如果有风险及时发现。

金融科技公司不能因为科技属性就不接受监管。在借贷业务领域,技术的作用是提升了效率,降低了边际成本,之前信贷员一天处理十个借款申请,现在用系统来处理,一天可能处理上百万上千万的申请,但业务核心仍然是借贷,是把资金从所有方借到需求方,这里面同样需要杠杆率等方面的控制。

顺便再说一句,创新永远有价值,但价值更多体现在实业领域的技术创新,比如被卡脖子的芯片、光刻机、操作系统、航空发动机、工业软件等需要大量的创新。而金融创新往往是双刃剑。

蚂蚁的难关,难在哪儿,有多难?

蚂蚁下一步要继续上市的话,需要满足监管要求,这就涉及将联合贷的出资比例上调,补充资本金可能是避不开的选择了。增加上千亿的资本,对任何人来说都是天文数字。但许家印能融到那么多钱,相信马云同样可以。

相对来说,补充资本金是容易的,更难的是在杠杆率约束之下,怎么维持蚂蚁集团的财务增长能力,毕竟借贷业务提供了最主要的盈利来源。下一步怎么增长是个难题。是否能够通过新的模式来化解这种困局,以及理财、保险科技平台能否接棒微贷科技平台来主导蚂蚁的增长,将考验蚂蚁的处理能力。

此外蚂蚁还需要重新恢复与监管体系的关系。此前马云不惜得罪外资股东,拆毁支付宝的VIE构架,来确保支付宝拿到牌照,得到监管的信任。支付宝与微信支付一道促成了如今的移动支付盛世,也让监管层刮目相看。蚂蚁用了最近几年的时间,干成了传统金融几十年没干成的事,还将其他金融科技公司甩开了很远的距离,业界充满了赞誉,很多员工也迅速积累了巨额的财富,心高气傲也是可以理解的。如今经过一番风波后,蚂蚁应该思考如何融入监管,在监管体系内生长,因为监管不是空空地佩剑。