2020年香港IPO大爆发,在众多优秀中国企业赴港上市的大浪潮之下,我们相信参与港股投资将会获得更好的收益!来新浪理财大学听《港股入门宝典》港股IPO打新一学就会!

相关新闻:

蚂蚁集团上市,第一家互联网巨头对A股意味着什么?

支付、印钞机与PaaS,兼论什么是世界上最好的商业模式

你们还记得2004年的那个支付宝吗?

蚂蚁太贵,没有给二级市场喝汤机会?

编者按:

一生一次的机会

十亿用户、百亿利润、千亿营收、万亿估值,光鲜的IPO之下,蚂蚁的资本盛宴即将开始。蚂蚁来了,资本市场掀起层层波澜,我们即将见证这个史上最大规模的IPO。

支付是世界上最好的生意,他是离“钱”最近的生意。无数公司绞尽脑汁拉进与支付的距离,而蚂蚁,他就是支付本身。

中国只有一个蚂蚁,这意味着,对于中国普通投资者而言,这将会是今生仅此一次的机会。

为此,格隆汇倾心推出#一生一次的投资机会 · 蚂蚁IPO#系列,带领读者一解蚂蚁背后的商业版图,更好地读懂蚂蚁、下注蚂蚁。

本文是本系列的第五篇:实战篇。

1

全球最大IPO今日招股

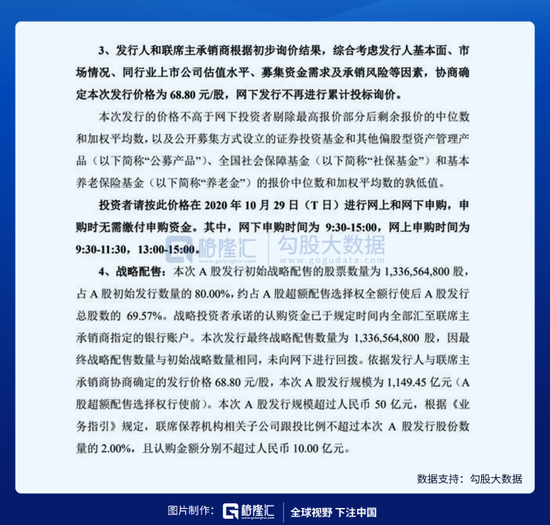

头顶着A股首家科技互联网巨头,全球最大IPO光环的蚂蚁集团,于10月26日晚间正式公布定价。蚂蚁集团A股代码688688,定价68.8元/股,A股超额配售选择权行使前,预计募集资金总额为1149.45亿元,A股超额配售选择权全额行使,预计募资金额1321.65亿元。按照A股募资规模,此前最大募资规模为中芯国际(688981)532亿元,蚂蚁集团是其募资规模的2倍。

H股代码06688,定价为80港元/股。地募资总额超出约2400亿元人民币(约345亿美元)。按照此价格计算,蚂蚁集团总市值2.1万亿元。与此前多家投行预测的2.5万亿-3万亿元,折让20%-30%。超越沙特阿美,获全球最大IPO已成定局。如两日前创始人马云“外滩峰会”中的言论一致“蚂蚁的定价是人类史上最大规模的融资定价”作为投资者务必凑个热闹。

蚂蚁集团的背后有着令人羡慕的盈利和用户基础,更加令人羡慕的则是他标的稀缺性,在蚂蚁集团IPO的进程中,我们终于走到了最后一个阶段。投资还是要落到实处,作为普通投资者要如何凑这热闹?

当务之急很明显就是参与蚂蚁集团二级市场的打新。A股投资者10月29日(本周四)可进行网上和网下申购,H股于10月27日(今日)开始参与公开发售,11月5日正式挂牌。

2

科创板打新认购策略

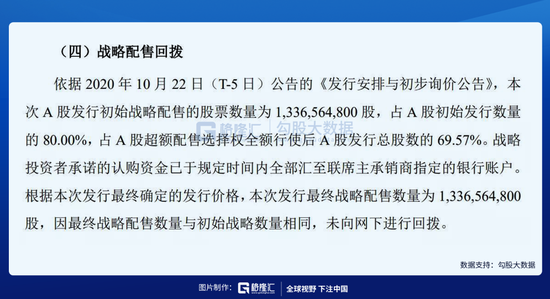

根据公告显示,蚂蚁将在A股发行不超过16.7亿股的新股,其中本次A股发行初始战略配售的股票数量13.4亿股,占A股(“绿鞋”前)初始发行量80%。似乎有意减轻二级市场压力,同时也在最大程度上利好打新投资者。

战略投资者包括阿里集团等全球六大主权基金,并承诺本次配售股票中限售期限为12个月-24个月,其中全国社保持股2.3%。而二级市场发行20%,也就说留给机构和个人投资者“打新”股票有3.34亿股(“绿鞋”前),按照每股价格计算,绿鞋前A股募资总额1149.45亿元,那么打新参与规模可超过220亿元。

实际上,机构投资大比例认购优质标的,新股属于常规操作,例如阿里巴巴赴港上市之时,机构配售比例均为90%,此前上市的中芯国际战投占比50%。

那么此次参与科创板顶格申购是否100%中签?

根据过往科创板新股中,中签率最高的前两名为中国通号,0.23%,申购上限25.2万股,第二为,中芯国际,0.21%,申购上限为42.1万股。根据A股发行安排,超额配售权启动后,单个账户顶格申购上限为31.7万股,预估此次蚂蚁科创板打新中签率为0.2%左右,网上顶格申购需配置沪市市值317万,可获配号643个,参与科创板打新顶格申购中签率为100%。

当然,科创板能够100%中签,但因门槛限制拦下不少人。满足20个交易日证券账户资金日均不低于50万元人民币,参与24个月的证券交易门槛,让很多投资者无法参与此次蚂蚁集团上市红利,好在蚂蚁集团A+H两地同步上市。科创板无法参与打新,投资者可绕道港股参与。

3

港股打新认购策略

H股今日开始招股

代码为:蚂蚁集团(06688)

招股总数:1,670,706,000股

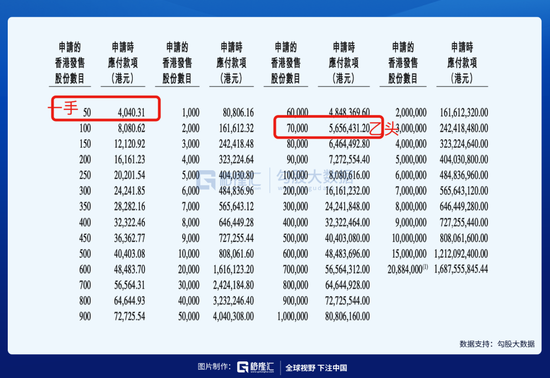

招股价:80港元/股,每手50股

入场费:4040.31元

乙组头:545.65万

联席保荐人:花旗、摩根大通、摩根士丹利及中金

绿鞋:有

基石:无(蚂蚁表示不需要)

招股时间:10.27-10.30日

根据市场最新消息,蚂蚁集团开售仅一个小时,H股机构部分IPO已经超额认购,刷新市场记录。据悉,大部分都是10亿美金级别的大订单。对于普通投资者而言,蚂蚁此次入场费表现十分亲民,4040入场费很大程度限制了大户的操作,阳光普照,人人都有机会赢得双11前的红包雨,参与申购绝对是正确的选择。

一手中签率预测:公开发售部分4176.77万股,每手50股,公开总发行手数83.53万手,甲乙组各41.76万手。按照目前打新人数预估,此次申购至少80-100万人参与比较合理,超额认购板上钉钉。根据公告显示,此次公开发售最大回拨至10%,甲乙组至167万手,1手中签率预估80%以上,接近人人有份,此次蚂蚁估值2.1万亿,参考此前阿里巴巴预计此次蚂蚁涨幅10%-15%左右,即中签一手蚂蚁,不考虑成本的情况下也可以盈利400-1200港元。享受阿里的盛宴,应积极申购。

认购策略:

甲组1手党:香港新股发行规则中红鞋政策红利依旧有效,可以选择每个账户只打一手,建议投资者选择现金参与一手党。

是否考虑参与一手融呢?入场费比较低的情况下,一般不建议一手融,同时根据一手融成本计算,认购手续费100,利息预估2港元,中签费40.71港元。以一手中签成本约100+2+40.71=142.71港元,初步计算打和点3.57%,预估涨幅10%-15%个点,扣除卖出费用100元,一手收益低于500港币。相比之下一手现金性价比超高。

乙组策略:蚂蚁公开部分募资约33.4亿,顶格回拨之后公开部分约133.6亿,乙组约66.8亿。对比此前农夫山泉,按照农夫山泉的5218亿来估算,乙组平均中签率为1.28%。乙头8万市值,约20手。蚂蚁集团按20倍杠杆来算,28.25万本金打乙头1400手中20手,5天计息,融资利息3.5%计算约2570港币左右,10倍杠杆需140手,56.5万本金打乙头,融资利息3.5%计算约2438元港币预计乙头中签7-15手,打和点4%-8%左右,预估涨幅10%-15%,每个乙头约1万所有收益。又到了乙组抢破头的时候了,今日还有几家券商可以提供10-20倍孖展,手脚要快。

那么甲组好还是乙组好?由于此次预估中签率接近90%,那么偏向于一手党,从成本和效率上笔者选择大部分账户可以选择现金一手申购。抢到高倍孖展则参与乙头。

与此同时,港股打新也提供暗盘交易,由于其他原因无法中签者,可以择时择机,暗盘交易时捞几手。

4

少有会飞的大象

随着定价的敲定,估值也尘埃落定。回顾估值,2018年,蚂蚁集团的估值达到了1.16万港币。

7月8日,1.5万亿港币;

7月29日,1.65万亿港币;

8月21日,1.74万亿港币;

9月21日,1.9万亿港币;

10月16日,2.17万亿港币;

10月22日,2.8万亿港币-3.56万亿港币;

10月26日,最终按68.8元(80港币)发行定价,发行市值约2.1万亿港币,放在A股,有望超过贵州茅台3000亿美元,荣登市值第一。

根据中金、摩根士丹利、花旗、摩根大通等主要投行的盈利预测,蚂蚁未来两年(2022年)预期市盈率仅24倍。笔者认为蚂蚁集团依然具有较大的上升空间,从长期投资角度看,蚂蚁此次发行重点在于战略配售比重高,重点吸引更多长线的机构增量资金进入市场,加上社保基金入市投资蚂蚁,对于蚂蚁长期投资的价值均有所认可,想象空间巨大,长期投资也将获取丰厚回报。短期从IPO的角度看,尽管有绿鞋,无基石,亲民的定价以及回拨机制都给蚂蚁上市后的表现留足了想象空间。

作为一家伟大的公司,上市后将成为国内上市公司中市值规模第一,蚂蚁的上市应该载入历史,小,即是美好。小,蕴含力量。

投资有风险,入市需谨慎,以上策略仅为参考,如有跟随后果自负。