新浪科技讯 11月5日晚间消息,快手正式向香港联交所递交了IPO招股书。招股书显示,从2017年至2019年,公司收入从83亿上升至391亿元,截至2020年6月30日实现收入253亿元。

营收情况

2019年快手公司股权持有人应占亏损为196.2亿元,2020年上半年净亏损达到680.91亿元。非国际财务报告准则计量下,2019年经调整利润13.47亿元,2020年上半年净亏损63.48亿元。

快手于营业记录期间获得的大部分收入来自直播业务。于2017、2018、2019年与截至2019年及2020年6月30日止六个月,直播所得收入占比分别为95.3%、91.7%、80.4%、86.9%及68.5%。截至2020年6月30日止六个月,快手直播平均每月付费用户达6400万,快手直播每月从付费用户获得的平均收入达45.2元。

快手从每日活跃用户处获得的平均线上营销服务收入由2017年的6元增至2018年的人民币14元,再进一步增至2019年的人民币42元。按半年计,每个日活跃用户贡献的平均线上营销服务收入由截至2019年6月30日止六个月的14元增至截至2020年6月30日止六个月的人民币28元。

2017年、2018年、2019年与截至2019年及2020年6月30日止六个月,快手线上营销服务收入占收入的比例分别为4.7%、8.2%、19.0%、13.0%及28.3%。

其中,快手其他业务2019年营收2.60亿元,2020年上半年营收8.10亿元,占总收入比重从0.1%上升至3.2%,收入来源主要包括电商、网络游戏及其他增值服务。

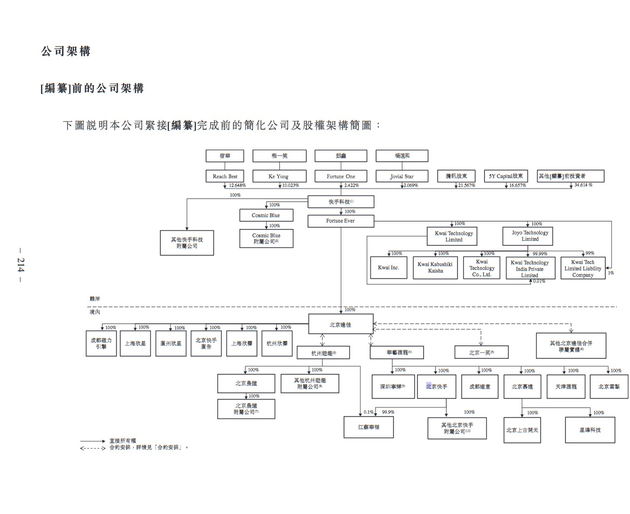

股东持股

此外,在IPO前,宿华持股12.648%,程一笑持股10.023%,银鑫持股2.422%,杨远熙持股2.069%。腾讯持股21.567%,五源资本持股16.657%,其他投资者合计持股34.614%。

活跃用户数

截至2020年6月30日,快手中国应用程序及小程序平均日活跃用户达3.02亿,月活跃用户达7.76亿。在同一期间内,日活跃用户在快手应用的日均使用时长超过85分钟、日均访问快手应用超过10次;

快手短视频、直播点赞、转发及评论超过1.63万亿条。

电商业务

快手平台促成的电商交易总额由2018年的9660万元增至2019年的596亿元,并由截至2019年6月30日止六个月的34亿元增至截至2020年6月30日止六个月的1096亿元。

研发支出

快手于2017年、2018年、2019年与截至2019年及2020年6月30日止六个月的研发开支分别为4.77亿元、18亿元、29亿元、13亿元及23亿元,分别占同期总收入的5.6%、8.6%、7.5%、7.5%及8.9%。

广告开支

截至2020年6月30日止六个月快手推广及广告开支为132.85亿元。快手极速版及其他应用的营销开支占推广及广告开支的重要部分。

风险因素

招股书的风险因素中显示,公司业务受到高度监管,并且面临来自在中国运营内容社交平台、线上营销业务及电商平台的互联网公司的重大竞争。

以下为快手招股书披露的风险因素:

1、我们能否以高效、低成本的方式留住现有用户、保持用户的参与度或获得新用户;

2、我们能否吸引、培养及留住内容创作者,以及内容创作者会否继续贡献对我们用户有价值的内容;

3、我们能否维持独特的社区文化和充满活力的生态系统,以及留住现有业务伙伴或吸引新业务伙伴;

4、我们所处的行业不断变化,而我们能否紧跟用户偏好或行为变化,或持续技术创新或设计出符合用户预期的功能;

5、我们的业务日益复杂,而我们能否有效管理增长;

6、我们于营业纪录期间产生净亏损,且日后未必能达到或维持盈利水平;

7、我们能否持续扩大或维持我们的直播付费用户群及增加直播付费用户平均收入;

8、我们能否吸引新广告商、留住现有广告商或维持广告商对我们线上营销服务的需求;

9、我们的电商等其他变现策略未必一直有效或不断提升,我们无法保证能够成功开发新的变现渠道及实现持续增长;

10、用户违规及不当内容可能会对我们的品牌形象、业务及经营业绩有不利影响,我们亦可能须就于我们的平台或网页展示、获取、链接的或向我们的用户传播的信息或内容承担责任;

11、中国互联网业务受到高度监管;

12、我们可能会因在我们的平台或网页展示、获取、链接的或向我们的用户传播的信息或内容、或因前雇员侵占的专有信息而受到第三方的知识产权侵权索赔或其他指控;

13、对于收集及使用用户个人信息以及其他私隐相关及数据安全事宜的担忧可能会有损我们的声誉及阻碍现有及潜在用户使用我们的产品及服务;及

14、我们面临的重大竞争来自在中国运营内容社交平台、线上营销业务及电商平台的互联网公司,以及我们能否有效竞争。