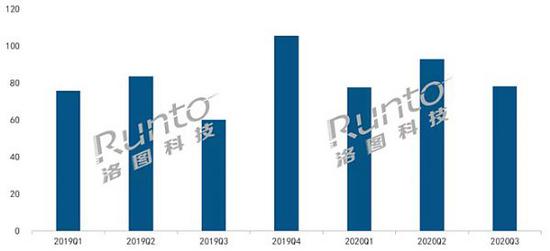

根据洛图科技(RUNTO)最新的调研报告显示,2020年三季度中国智能投影市场销量为78.3万台,同比增长30%——这是即一季度成绩同比持平、二季度微涨之后,2020年疫情下“重拾正常增势”的一个季度。三季度的成绩,被行业认为“抗疫转折点”已经到了。

含金量十足的三季度成绩

从30%的增速看,也许这是过去5年中(扣除2020年第一和第二季度),智能投影机最低的季度增幅之一,但是,从绝对增量看、受到2019年同期基数比较高的影响,2020年三季度依然是‘行业有史以来’绝对增量最强的三季度!”

传统意义上,三季度是家用投影的“全年淡季”。例如,2018/2019年的第三季度,都是智能投影全年的“销售低点”。而今年三季度的成绩几乎持平第一季度——这一方面是因为疫情导致一季度成绩低于预期,另一方面更说明“市场已经基本恢复正常增长状态”。“走出疫情阴影”,这一点将给行业第四季度更多的“信心”!

因此,洛图科技(RUNTO)预测,2020年中国智能投影市场销量达到376万台,同比增长16%。考虑到上半年市场增长只有7%,170万台,这也意味着四季度将取得近130万的成绩——约超过2017年全年销量,创造智能投影季度销量的新高。

市场需求结构变化,低价依然流行

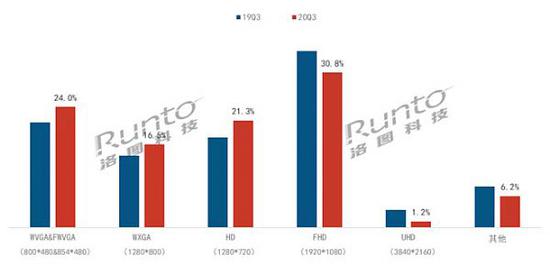

对比2019年三季度,疫情依然影响了消费者的选择倾向:即廉价产品的市场占比,无论是低于500流明亮度、低于1080p分辨率、还是低于千元价位的产品,市场占比都有所增加。

行业专家表示,疫情之下消费者收入必然显著受到影响,消费倾向一定程度的低端化是可以理解的:即中高端产品增长率比低端产品“低5个百分点”左右。这一变化也带动了市场份额分布的略微“向后位品牌倾斜”。

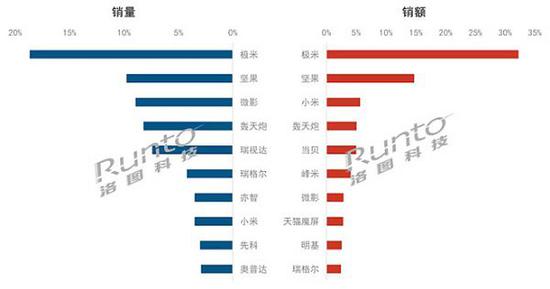

不过,在行业均价2300元以上价位的产品中,智能投影头部品牌的份额集中度却在“增加”。尤其是极米和坚果形成的“中高端”两强优势无人能撼动。同时,极米推出中等价位自品牌,切合市场对廉价产品的需求,对极米自身的份额优势形成了较大的帮助。极米智能投影在市场内的领先优势进一步扩大。

这种行业面貌说明两个问题:第一,低价格为代表的行业基本盘、基本需求面依然在加速扩大;第二,高价格高性能产品在“老用户”、“品质用户”中的认知也已经显著提升——“这是一个有量也有质的增长格局”,行业人士认为,智能投影不同消费群需求的差异化,反而是证明这一产品“前途光明”的最好证据。

梯度市场、梯度需求、梯度供给,这为行业长期增长提供了‘预备队’:实际上,这更意味着大屏视听深入人心背景下,行业增长更受制于‘收入与预算’的制约。而后者必然随着国内经济的持续增长而不断改善。”即,智能投影的消费需求会不断得益于宏观经济成果和国内消费文化的升级,而远没有如“彩电”一样达到总量天花板——国内彩电产业2020年三季度则表现“高端增长、低端萎缩,后备军空间显著不足”。

向大屏致敬,品质崛起是主要方向

在三季度的智能投影品牌格局上,极米、坚果传统两大霸主之外,小米、峰米、当贝三大品牌表现亦可圈可点。

一方面,产品线布局上小米、峰米、当贝基本向极米和坚果学习,坚持了“品质主义”的方针。这使得与其他二线品牌比较,这三家的均价显著要高很多,成为了“品质消费”的又一层有力支撑品牌。

另一方面,小米、峰米、当贝也自带一定的“跨产业”光环,形成了“粉丝”聚集效应。这在三者开拓新用户和抢占低端产品用户升级换代需求的时候,具有明显“软价值”优势。后者可能是小米、峰米、当贝,进一步威胁极米、坚果领导地位的重要“竞争点”。也是其区别其他“二三线”品牌的特点之一。

极米、坚果、小米、峰米、当贝等品牌,基本用不到5成的销量,拿到了7成以上的销售额!”行业专家指出,这就是智能投影行业“大品牌”与“中小品牌”分层市场结构的基本写照。在目前行业技术进步较快、研发支出较多,产品不断升级的背景下,销售额趋势上的集中,将导致未来行业发展必然向“有创新力”的企业集中。

市场长期趋于集中的趋势,最好的证明就是当贝三季度超过200%的增长:利用高亮度性价比产品,切中消费者“体验升级”的需求和“价格的敏感性”,成功实现了“当贝品牌地位的快速上升”。

视听消费升级,长期看好家投发展

与三季度智能投影3成的增量比较,三季度中国彩电市场销量990万台,同比下降6.4%,销额261亿元,同比下降7.4%。

特别是,在彩电行业整体低迷的背景下,65英寸及其以上大尺寸产品却获得了超过5成的增长。大尺寸电视正在成为行业寒冬中的“星星之火”,带给彩电企业转型升级的希望。同时,在上游面板涨价,以及尺寸大型化的背景下,双十一市场开局,彩电线上均价较去年同期上涨23%——其中被认为至少15%的涨幅是因为大尺寸占比增加。

所以,消费视听市场“屏幕大型化”的趋势非常明显。而对于一般家庭而言,智能投影机是唯一能够用2000元上下价位获得百英寸以上大屏体验的“产品技术选择”。这决定了,越是大屏文化流行、大屏体验成为必须,智能投影的前途越是广阔。

特别是5g时代的开启,高清、超高清的内容传输与创造会进一步活跃:而更高的清晰度的更多内容,显然需要“更多的更大的屏幕”才能有效承载。5g+时代,智能投影也将成为家庭分享型视听新应用开拓的重要可选载体平台。从这些市场变化角度看,2020年上半年的行业市场停滞是偶然,三季度的增幅回归是必然,未来的持续增长更是必然。

综上所述,2020年第三季度,智能投影市场取得了一次“对疫情影响的跟本性转折”:这取决于国内疫情控制的极高成效和社会生产生活的正常化,但是同样取决于智能投影市场成长的长期趋势。这一30%的增长成绩,让行业重拾信心,并对四季度抱有期望、对行业的长期发展敢于投入更多资源、更将驱动品牌们的创新力新一轮的爆发。