电子竞技开花结果的盛况下,资本再一次悄然埋下种子。

今夜,苏宁SN战队与韩国DWG战队将在双十一前夕会师2020英雄联盟总决赛。在与京东JDG的“电商德比”仅隔10天后,SN又拿下LPL赛区内战,随即手握最后的门票,10月31日加冕之战,谜底即将揭晓。

从世俗误解到成为新的商业宠儿,电子竞技并没有等待太长时间就收获了忠实的粉丝群体。电竞热潮引发了新的消费环境,不论赛事主办和直播、商业赞助还是人员流动,资本从来不会缺席,目标盘子有多大出价就会有多高。

从游戏直播到网络主播、再到带货达人,电竞玩家不断“出圈”也给予了流量变现的捷径。王思聪组建IG战队、PDD(刘谋)入驻斗鱼,苏宁、京东、微博、快手纷纷组建购买各自战队,游戏的娱乐之外,渴望变现的流量大厂正加码电竞,搭建属于自己的带货池。

来源:公开报道,LPL官网;制图:36氪

在众多互联网巨头入局电竞后,不禁要问,电竞行业的流量究竟在向谁转移?转移的过程中,和战队有哪些关联?上亿资金的押注下,苏宁京东、微博快手又意在何处?电竞市场现在又处于行业发展的什么阶段?

带着这样的疑问,也许本篇文章可以一一解答。

流量转移时,谁在收割?

LPL(英雄联盟职业联赛)等赛事源于英雄联盟端游的兴起,最高级别的S赛至今已到了第十个赛季(S10)。举办赛事涉及诸多主体,独立的承办方、竞标的转播权、游戏战队和赛事的冠名等都背负着极大的资金量。

早前在2015年12月,腾讯仅用不到3.5亿美金便控股了英雄联盟的开发商拳头游戏,虽然LPL赛事将独立运作,但一系列资本运作下,和电竞相关的关联产业公司,似乎都集中在了腾讯的手中。

以转播权来举例,B站通过8亿获得英雄联盟全球总决赛2020至2022连续三年的中国大陆地区直播平台独家版权,而后又通过分销,授权给企鹅电竞、虎牙、斗鱼。此外虎牙还承包了腾讯旗下手游王者荣耀KPL的赛事转播权。

不难发现,这些涉及到电竞环节的上下游公司,都与腾讯有着密不可分的联系。

手握日月,可摘星辰,在虎牙斗鱼合并后,电竞流量的入口似乎更加稳固在腾讯的手中。

抛开产业链分析,电竞上游的开发商和研发环节,《全境封锁》的Sharkmob工作室被腾讯收购、《堡垒之夜》的中国独家代理权被授予腾讯,这还不必提腾讯自有的天美(王者荣耀)、光子(刺激战场)和北极光工作室(天涯明月刀)。

中游电竞赛事及内容制作、下游流量平台如虎牙斗鱼、企鹅电竞也都在逐渐与腾讯靠拢。一方面是腾讯有意地在文娱市场提早收割流量,这一点似乎在虎牙的斗鱼合并、以及一些文娱产业的入股有关;另一方面则是腾讯早期就在游戏行业埋下的种子。

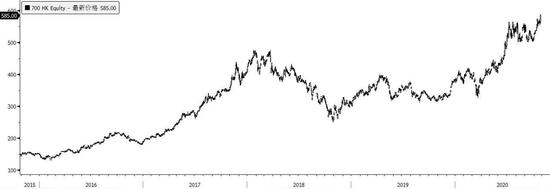

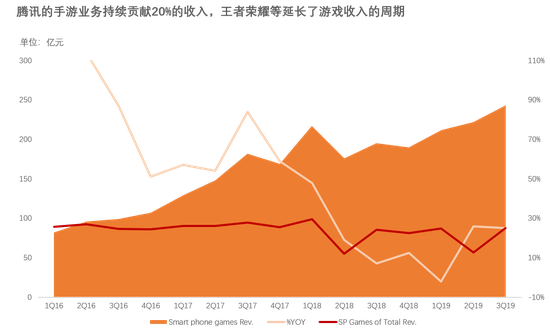

在PC端游(客户端游戏)的渗透率达到饱和后,移动手游的风潮掀起,腾讯凭借天天酷跑等休闲手游产品激活市场后,在2015年11月通过王者荣耀进一步打开了营收的增长空间,现金牛业务的助推下,手游业务收入连涨3倍;从腾讯二级市场的表现看,文娱聚合模式下,股价现已达到600港元。

截至2020年10月27日盘中,腾讯股价;来源:Bloomberg

腾讯手游收入、占比及同比变化,来源:腾讯各季度财报

电竞入口的流量趋于稳固,但流量转移过程中,还需要带动辐射到周边的行业与公司。

苏宁京东种下3C的种子,微博快手渴望KOL的果实

当电竞的流量进一步发酵,巨头们就有了撬动商机的杠杆。

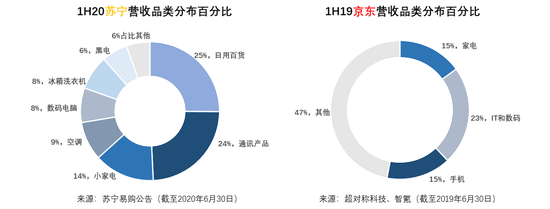

首先是苏宁和京东,二者押注的流量变现目标是或在于GMV。数码电脑、黑电(指可提供娱乐的产品,如游戏机、家庭影院等)等3C产品是苏宁和京东的命门,与电竞行业相辅相成。

从苏宁易购2020年中报数据来看,通讯、数码电脑等产品的占比接近40%,已经成为苏宁目前核心的收入来源之一。2016年,苏宁成立苏宁易购电子竞技俱乐部成立,经历2年就打进世界赛。

对于世界赛的预期,苏宁电竞俱乐部总经理助理林青表示,“当时在2018年左右未来三年的规划,目标是在2021年登上世界的舞台”。没想到3年未到,距离世界之巅仅有一步之遥。

此前,尽管电竞的影响力与日俱增,但这支队伍的流量牵引远不如苏宁同期收购的意甲球队国际米兰,相比来看,与其说是押注,不如说是苏宁等着在这颗种子开花。欣喜的是,在双11的前夕,花开了。

同为电商对手的京东也将触角延伸到了电竞赛事。根据超对称科技的数据显示,IT数码、3C业务板块占比同样接近40%,收购战队组建LPL战队的逻辑或与苏宁也大体接近。

统计时间隔年,占比误差受到疫情影响存在变数

除了3C产品消费外,电竞流量最直接的转化方式还有直播和带货。

对于没有电商基因的微博和快手,直播和短视频是流量平台的先天优势。但与电商公司购买LPL队伍逻辑不同的是,移动互联网的红利下,手游直播用户时长和在线活跃人数激增,因此,二者最终的选择倾向于收购KPL(王者荣耀职业联赛)队伍。

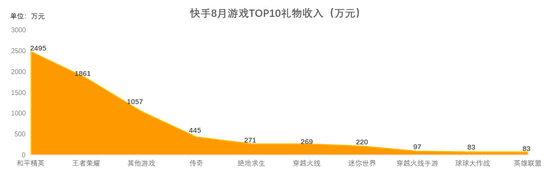

以快手为例,根据小葫芦大数据的统计,快手8月游戏直播TOP10礼物收入的排名中,和平精英和王者荣耀几乎超过了其他游戏收入的总和,其中,王者荣耀收入达到1861.2万,英雄联盟收入仅有82.5万。直播时长方面,王者荣耀也遥遥领先其他手游及端游。

因此,收购KPL战队也是顺水推舟的事。

来源:小葫芦大数据

直播打赏只是快手和微博通过游戏变现的一种途径,战队的人物性格、曝光时间和征战记录等更有助于帮助平台培养内容丰满的KOL,在趋于成熟的MCN产业链下,如果微博和快手投入的KPL战队在征战的过程中出现类似PDD的人物,那平台不仅有了流量保障,还能撬动更大的带货量。

成绩=商业资源

需要流量带动平台GMV和整体业绩的公司比比皆是,但电竞对背后公司的作用究竟有多大,首先还是要看成绩和底蕴。如同体育赛事的头部队伍获得头部资源一样,西班牙的皇家马德里足球俱乐部永远能拿到最核心的商业资源,舍得砸钱出成绩并吸引球星就是皇马的根基之一。

电竞也一样,重金之下必有成绩。有行业人士向36氪表示,目前收购一支LPL战队的金额相比前几年,入局门槛明显高了不少。“现在的价格起码翻倍,在1.5亿到2亿之间,甚至更高。”

这样高昂的收购费用下,公司自然不能全将收入的压力寄托于流量的变现。电竞联盟趋于职业化的体系,也是电竞行业周期成长阶段要完善的内容。在战队成绩还未井喷的时间,公司适当的给予商业化支持,也有利于战队在中后期更好地实现双赢。

对于整个电竞行业,艾瑞曾测算2020年的市场规模已超过千亿,其中移动电竞的市场规模最大,接近650亿元,端游的市场占比趋于下降,但体量还是维持在350亿靠上。

目前来看,战队的收入一般由“商业收入+联盟补贴+自有选手租赁或售卖”构成,其中前两者的占比接近80%。具体而言,商业收入十分依赖于战队成绩,在战队进入新老交替前,提前部署好新的选手进入新的联赛体系,整体队伍的搭建模型就能够帮助俱乐部冲击更好的成绩。

距离10月31日S10总决赛还剩不到15个小时,距离11月1日淘宝双11售卖期也仅剩1天,再一次的中韩电竞对决必将给即将到来的双11拉满期待值。而电竞决赛过后,一场蓄势待发的电商大战也即将到来。

(36氪分析师刘士武对本文亦有贡献)