本文来自中国家电网

对于步入存量市场的彩电行业而言,压力、挑战与竞争将长期伴随,但在这样的常态化之下,市场亦永远不乏新故事。与如“一潭死水”般低迷沉寂的2019年不同,2020年彩电市场尽管因疫情影响整体承压不减,却也展现出了更多变化。这样的变化不仅更加考验彩电企业的经营与调整能力,同时也是其在市场端保持竞争力的长期命题。

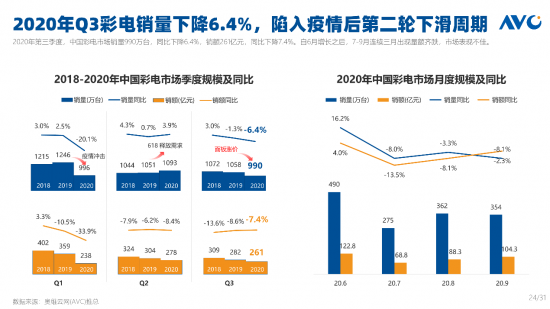

10月26日,第57届CRC暨2020第三季度中国彩电行业研讨沙龙成功在北京举办,会议就今年第三季度彩电市场及电视面板市场表现进行解读,并总结了2020年前三季度彩电行业整体发展状况及特点,同时对中国彩电行业未来趋势进深度研讨。综合来看,刚过去的前三季度彩电市场可谓一波三折。在经历了一季度疫情爆发市场规模丢失近三成的冰封,二季度618大促叠加全国性消费鼓励政策加持的快速回暖之后,三季度彩电市场因成本压力价格普涨,并再次陷入下滑周期。据奥维云网数据显示,2020年Q3彩电市场销量990万台,同比下降6.4%,销额261亿元,同比下降7.4%。

来源:奥维云网

尽管如此,在疫情及面板涨价的双冲击之下,彩电行业依然在一些细分领域及新产品上取得了相对亮眼的表现。据中国电子视像行业协会执行秘书长彭健锋指出,在彩电市场“外热内冷”的背景下行业也存在着新的发展机遇:如游戏大屏、教育大屏等面向Z世代及K12家庭等不同人群的场景化产品,会议大屏、电子黑板等2C产品逐步向2B市场渗透,以及超高清及OTT用户累积和生态完善带来的内容服务收入前景。在技术层面,激光显示处于良好的发展态势,miniled技术则将全方位提升液晶的性能表现。

可以说,2020年前三季度彩电行业喜忧参半,而未来仍将承压前行。

对于电视行业而言,在经历了上半年疫情的冲击之后,面板涨价无疑成为了下半年以来对行业影响最大的关键词。相较过去增长乏力下经年累月的价格战,今年6月以来面板价格随着供需关系改善的持续暴涨,使得彩电行业迎来了久违的价格回调,并大有长期保持的势头。但与此同时,成本压力的增加也使得彩电企业在促销上的操作空间减小、意愿减弱,并加剧了行业的规模压力。

“面板产业是一个周期产业,从去年开始变为大小周期叠加,波动的周期缩短,目前由于市场需求恢复,面板价格迎来持续增长”,对于今年6月以来电视面板出现的涨价潮,奥维睿沃总经理陈慧如是表示。在她看来,今年电视面板供需失衡的主要原因在于疫情后海外市场的旺盛需求,其中美国市场彩电出货量同比增长近20%,北美市场有望在2020年超过中国成为全球最大电视市场。这使得电视面板库存持续走低,连续多月持平或低于安全区间。

作为占据彩电产品主要成本的核心部件,这一变化带来的最直接影响无疑是驱使彩电企业纷纷上调整机产品价格,并一举打破行业持续多年的价格战。据奥维云网数据,今年十一大促期间彩电市场均价不降反升,其中线上市场均价达2508元,同比大幅增长23.0%,线下市场均价4613元,同比增长7.6%。而环比来看,自8月以来彩电线上及线下市场均价便呈现明显上升趋势,十一大促线上均价较618高出540元。反映到企业层面,创维电视发布内部通告,从9月1日全线涨价;小米也于8月底透露将对小米电视旗下43吋至63吋6款电视零售价分别上调100-300元;而海信和TCL主销机型在9月亦开始涨价。

对此,奥维云网消费电子事业部研究总监揭美娟总结表示,面板涨价对于线上渠道的冲击较线下渠道更大,同时中小尺寸产品面临比大尺寸产品更大的涨价压力,“这主要是因为线上市场主销低端产品,其价格和利润都相对较低,而线下市场在近几年的转型中已经逐渐转向以高利润和高端为主,从尺寸上来说亦是如此”。

而除了整机产品均价的快速回调之外,面板涨价对于彩电市场的影响还体现在多个维度。一方面,由于疫情导致国民消费热情不高,加之彩电价格上涨后消费者得到的心理补偿丧失,彩电行业内销市场压力进一步提升,头部品牌为了维持利润及出货集体发力海外市场。数显示,今年1-8月彩电海外出货总量达105.9百万台,同比增长3.7%,长虹、康佳、海信、TCL等品牌海外出货量大幅增长。

另一方面,激增的成本压力也使得彩电企业在备货上的积极性下降,并通过精简产品的方式提升整体效率。具体而言,头部彩电企业自6月后库存便维持在较低水位,显示出对即将到来的双11及整个四季度整体判断上的悲观;而第三季度彩电线上及线下市场新品上市数量较去年同期则分别减少了117款和42款,同比大幅下滑37.9和19.4个百分点。基于此,奥维云网预计今年双11彩电线上市场销量380万台,同比下降4.9%,销额81亿元,同比下降3.8%。而随着年内最大促销节点贡献的降低,2020年全年彩电市场亦难摆脱低迷局势,预计全年销量4534万台,销额1165亿元,同比分别下降7.4%和14.9%。