作者

丁萍

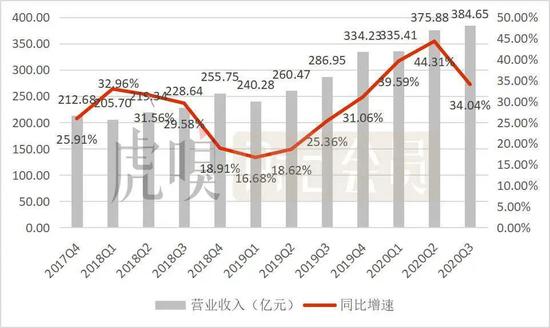

10月26日晚间,顺丰控股(002352)(以下简称”顺丰“)发布了2020年三季度业绩报告。报告期内,顺丰实现营业收入384.65亿元,同比增长34.04%;扣非净利润实现16.60亿元,同比增长40.54%。

顺丰三季报业绩表现亮眼,但在10月27日股价高开低走,当日跌幅0.25%。业绩表现与资本市场表现出现背离,主要是受“私募基金退出”影响——上海高毅资产管理合伙企业—高毅邻山1号远望基金在三季度前退出十大流通股东榜。

在2020年上半年的前十大流通股显示,高毅邻山1号远望基金持有0.52%流通股股份,位列第7大股东,但从目前的股权结构来看,高毅邻山1号远望基金身影不在。而高毅邻山1号远望基金是冯柳管理的,那么,“私募大佬”的退出,是否意味着顺丰股价触顶?我们通过对公司基本面研究一探究竟。

拐点再现

2017Q4-2020Q3期间12个季度数据显示,顺丰出现两个拐点。

在2019年Q2迎来第一个业绩拐点,主要受两个因素驱动:一是在2019年5月推出的电商特惠专配,在2019年11月承接了唯品会的订单业务,增加了电商业务量;二是2020年以来疫情放大了直营模式的优势,疫情驱动顺丰业务“加速”。

但随着加盟系快递企业复工复产的稳步推进,顺丰直营优势趋弱,从营业收入、业务量和业务量市场份额三个维度看,顺丰业务增速出现回落态势,第二个拐点显现。

(1)营业收入方面,2020年Q3,顺丰实现营业收入384.65亿元,同比增长34.04%,虽然增速依然维持高位,但相比一、二季度有所放缓。

数据来源:公司公告

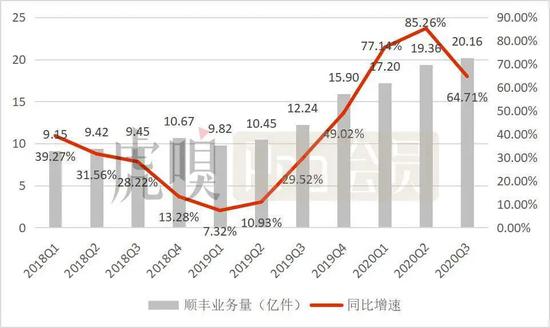

(2)业务量方面,顺丰业务量增速同样在2019年Q1触底反弹,上涨至2020年二季度的85.26%,之后在三季度回落至64.71%。

数据来源:公司公告

(3)业务量市场份额方面,因错失电商高速发展的红利期,缺乏电商的流量支撑,导致顺丰业务量市场份额逐渐收缩,从2010年的18.8%一直收缩至2019年Q2的6.7%。

而电商件业务的承接,使顺丰业务量市场份额在2019年Q2触底反弹,第一个拐点出现在2019年Q3。之后凭借直营优势,顺丰业务量市占率逆势回升,在2020年Q1达到13.7%。但因加盟系快递企业凭借价格优势卷土重来,使顺丰业务量市场份额在最近两个季度回落至9.1%,而目前市场份额维稳的背后是顺丰极大地牺牲单票收入为代价的。

数据来源:公司公告

如下图所示,顺丰的单票收入自2019年Q3进入下滑通道,2020年Q3为17.84元,同比下滑23.89%,下滑幅度创历史最低。这反映了同质化市场竞争愈演愈烈,顺丰获取更大的市场份额付出的代价将越来越大。

数据来源:公司公告

顺丰在2020年三季度的第二业绩拐点显现,意味着直营优势触顶,其市场份额将再次面临被挤压的风险,未来的成长性受限。

盈利能力趋强

因为受益于规模效应带来的成本分摊,单票收入下降并没有影响顺丰的盈利能力。

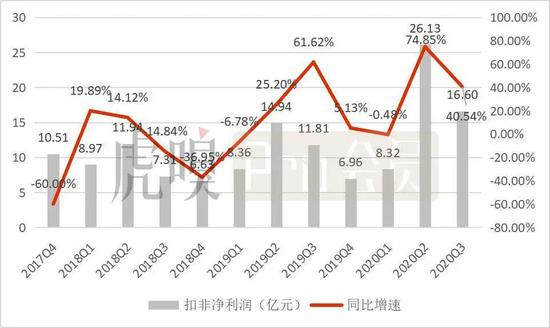

2020年Q3,顺丰实现扣非净利润28.54亿元,同比增速为40.54%,高于34.04%的营收增速。通过分析毛利率和经营费用率的变化可知,顺丰净利率的提升主要归功于规模效应显现。

数据来源:公司公告

顺丰2020年Q3的销售毛利率为17.15%,同比下降1.28个百分点,这与票均收入下降和顺丰在疫情期间的成本(临时运力成本、运输成本、防疫成本)大幅攀升有关。而当期销售净利率同比提升0.43个百分点至4.42%,这主要是当期的经营费用率大幅提升所致。

数据来源:公司公告

随着业务量规模效应显现,顺丰运营费用逐渐被优化,2020年Q3,顺丰的经营费用率为11.01%,相比去年同期的12.60%,同比降低1.59个百分点。

在营业成本上升的背景下,顺丰的综合费用率大幅下降,释放出更大的利润空间,拉升了当期净利率水平,使当期顺丰的盈利能力走强。

数据来源:公司公告

虽然顺丰的盈利能力趋强,但是业绩表现和资本市场表现出现背离,主要是顺丰未来的成长性受限。

首先,相对于中低端快递市场,高端市场天花板较低,且目前多家加盟制快递企业和京东物流也在发力高端市场,市场竞争进一步加剧,导致顺丰的优势区域发展进一步受限。

其次,受限于直营的重资产模式,顺丰很难抢夺更大的电商件快递市场份额。一是受自有资金制约,网络拓展速度相对较慢,其网点无法触达更多的低端市场,这就导致顺丰很难全面渗透低端市场;二是加盟系快递行业同质化严重,且正从增量时代切换至存量时代,价格战愈演愈烈。而顺丰成本较高,其单票成本维持在14元以上,相比加盟系(中通在2020Q2的单票成本0.71元),顺丰缺乏价格优势。

且从此次业绩拐点来看,顺丰优势触顶,市场份额提升艰难。而资本市场更多看重企业未来和成长性,因此,尽管顺丰目前业绩表现良好,但未来成长性不足,资本市场给予悲观预期也是合理的。