《投资者网》郭晓

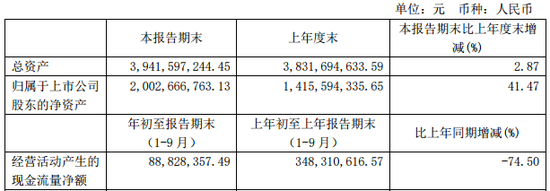

10月25日,国内零食品牌良品铺子(603719.SH)发布的三季报显示,Q3实现营收19.19亿元,同比下降1.82%;实现净利润1.015亿元,同比下降16.68%。

前三季度,良品铺子实现营收55.29亿元,同比上涨1.29%;实现净利润约2.64亿元,同比下降16.99%,增收不增利的现象十分明显。

除此之外,三季报经营现金流净额同比下滑了74.5%,引人注意;且营业利润率不断遭到销售费用的吞噬;同时,其一贯以主打“高端零食”战略示人,研发费用率却不如三只松鼠(300783.SZ),这种高端到底实不实?

经营现金流净额大降7成

翻开良品铺子的三季度,令人好奇的不只增收不增利,还有经营现金流净额的大幅下降。

三季报显示,良品铺子经营活动现金流入为61.28亿元,经营活动现金流出60.28亿元,经营现金流净额为0.89亿元,较去年同期的3.48亿元,同比下降了74.5%。

经营现金流净额的下滑,是应收款项增多导致纸面利润,还是应付款项减少意味着公司在供应链上话语权式微?

财报中,良品铺子对此解释称:本期经营活动产生的现金流流入随销售额增长而增长;经营活动产生的现金流流出增长,主要是疫情期间公司为支持供应商的发展,扩大了现款结算供应商货款的比例,同时支付的促销等费用和税金较去年增加。

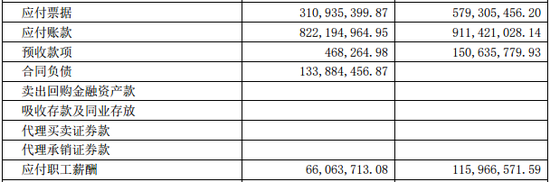

《投资者网》查阅良品铺子的资产负债表发现:三季度,公司应付账款净减少约0.89亿元、应付票据净减少约2.68亿元、应付职工薪酬净减少0.49亿元,三项合计减少4.06亿元,完全覆盖了去年报告期末经营现金流净额,说明良品铺子所言不虚。

不过问题是,良品铺子因支持上游供应商发展而主动减少公司相关应收账款、应收票据的行为将持续多久?这是否会让上游供应商养成对良品铺子“快速收款”的惯性,导致公司应付项目的长期减少?

营业利润率下降明显

良品铺子是从线下走出来的零食品牌,相对于三只松鼠,其渠道布局相对合理,目前线上线下占比基本对半。因线下直营店的产品毛利率长期高达50%以上,使得良品铺子的整体毛利润、净利润均高于主做线上的三只松鼠。

但疫情期间,消费者居家不出,消费则主要转到了线上,这也迫使良品铺子在线上抢夺客户。《投资者网》梳理发现,2020年Q1-Q3,良品铺子线上渠道占比从27.8% 升至31.7%,提升近4个百分点;同期,线下渠道占比从57.8%变为52.7%,下降超5个百分点。

这一升一降之间,引发了许多问题,首当其冲的是公司销售费用的激增。因为良品铺子的渠道优势在线下,获客成本较线上尚有优势,但来到线上,就需要公司加大相关电商平台的广告投放力度。

三季报显示,本期良品铺子的销售费用率为21.99%,较去年同期的19.12%,提升了2.87个百分点;而同期,三只松鼠的销售费用率为22.64%,较去年同期的21.77%仅增加0.87 个百分点。

这就导致两者营业利润率出现不同的走势。三季度良品铺子营业利润率为5.78%,较去年同期的7.82% 下降超 2个百分点;同时,三只松鼠的营业利润率从去年同期的1.67% 升至 5.22%,两者的差距在短期内被大幅缩小。

如果这种趋势还将继续,那良品铺子的高端溢价效应将体现在哪里?

研发费用率不及三只松鼠

在国内竞争激烈的零食界,良品铺子以“高端零食”的战略走出了一条差异化路线。

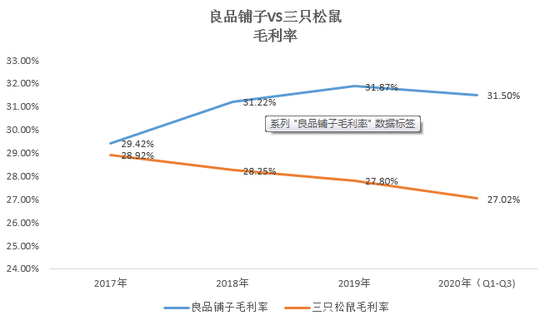

在“高端化”战略的加持下,良品铺子的毛利率也领先行业,这一特征可从与其体量相当、同是主营坚果类零食的三只松鼠的比较中得出。过去三年多的数据显示,良品铺子的毛利率均高出三只松鼠,目前良品铺子毛利率仍然领先三只松鼠4.5个百分点。

常识历来都告诉我们,要取得较高的毛利率,要么是“好东西卖的更贵”,要么是“一般东西做的更便宜”。在零食界,其原料供应、店铺租金、物流、人工等成本环节基本无法拉开差距的背景下,“好东西卖的更贵”就成了良品铺子的选择。

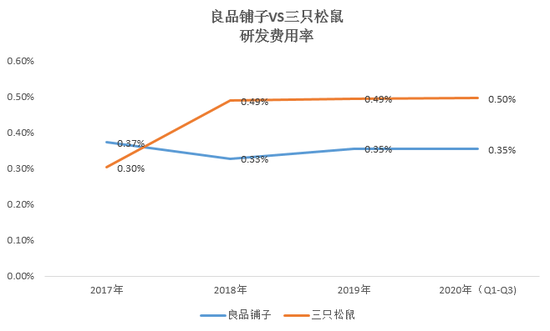

所以,这也是良品铺子素来以“高端零食”定义自己的原因。不过“好东西”不仅仅是一句口号,更需要公司真金白银的投入来打造。《投资者网》梳理良品铺子财报发现,其对产品研发的投入还比不上毛利更低的三只松鼠。

财报显示,从2018年开始至2020年三季度,三只松鼠的研发费用率均高出良品铺子,且这一特征还有扩大的趋势。

那么,良品铺子如何在一个低研发投入水平下维持自己的高端零食路线?针对以上诸多问题,《投资者网》向良品铺子董秘进行咨询,没有得到相关回应。(思维财经出品)■