原标题:进入“后华为时代”,寒武纪学习如何赚钱

来源:PingWest品玩

2020年10月28日,寒武纪发布了2020年第三季度财报。市场对寒武纪最关注的点莫过于,丢掉了曾经的大客户华为,这家公司还能不能在AI芯片市场开辟新的疆土。

2020年第三季度,寒武纪营业收入为7032.65万元;净亏损为1.07亿元,同比缩小80.6%。

截至9月30日的前三季度,寒武纪营业收入为1.58亿元,同比增长42.97%;净亏损为3.1亿元,上年同期亏损5.86亿元;研发费用为4.33亿元,同比增加32.78%。寒武纪在财报中透露,营业收入的增长主要得益于:智能芯片及加速卡业务、智能计算集群业务等收入增长。

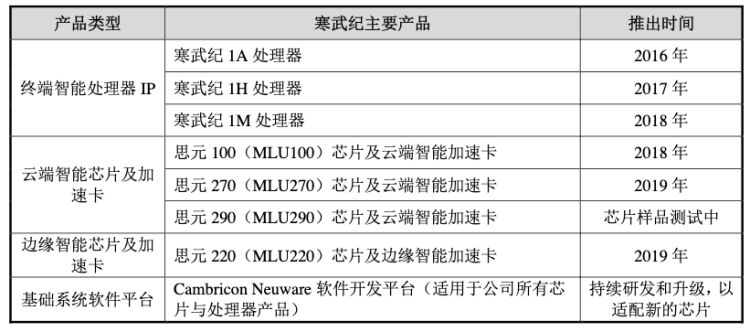

实际上,寒武纪正在持续进行营收结构调整。2019年之前,寒武纪主要通过终端AI芯片IP授权的方式来获取收入。在那个阶段里,华为海思半导体是寒武纪最重要的客户。据寒武纪招股书,2017和2018年寒武纪IP授权业务的收入,占主营业务收入超过98%。

后来,华为选择自研AI芯片,寒武纪来自华为的收入的比例,在2019年骤降到16%。华为之外其他手机厂商,大多直接采用集成了AI计算能力的SoC(系统级芯片),如高通和联发科,寒武纪在这一领域难施拳脚。

于是乎,寒武纪将营收的方向,转到了智能芯片及加速卡业务和智能计算集群。

智能芯片及加速卡业务实际上分为两个场景:云端和边缘端。云端指的是数据中心,边缘端则介于云端和终端之间,一方面能弥补终端设备计算不足的短板,另一方面也可缓解云计算带来的数据安全、隐私保护、带宽和延时等潜在问题,在制造、交通和智能家居领域有很大潜力。

寒武纪在云端和边缘端,都布局了相应的产品。云端有思元100、思元270和思元290,边缘端有思元220。

在2020年Q3财报中,寒武纪没有提及细分的收入比例。但从2020年半年报中可以看到,来自云端智能芯片及加速卡的收入为6221.81万元,是寒武纪目前的收入支柱。而边缘产品刚刚开始产生收入,正在扩大销售网络的阶段,收入为997.51万元。

智能芯片及加速卡业务之外,寒武纪另一个营收的潜力点,是智能计算集群。所谓智能计算集群,可以理解为全套交付方案。在该模式下,寒武纪交付给客户的,不仅仅是智能芯片和加速卡,还要根据客户的定制化需求,采购配套的服务器、存储设备及网络设备等,然后交给外部供应商进行生产。

寒武纪同样没有在2020年Q3财报中,单独公布来自智能计算集群的收入。但根据2020年半年报,智能计算集群系统收入为12.79万元。

在智能计算集群市场,寒武纪面临着激烈的竞争,特别是来自英伟达等巨头的压力。寒武纪在半年报中表示,在产业链生态架构方面,公司自主研发的基础系统软件平台CambriconNeuware的生态完善程度,与英伟达相比仍有一定差距。在产品落地能力方面,公司由于成立时间较短,销售网络尚未全面铺开,业务覆盖规模及客户覆盖领域需进一步拓展。

不管是智能芯片及加速卡,还是智能计算集群,都是重研发的业务。为了保持产品的领先性,寒武纪不得不持续投入大量资金在研发上。

2020年Q3财报显示,截至9月30日的前三季度,寒武纪的研发费用为4.33亿元,同比增加32.78%,比营收1.58亿元还多出2.75亿元。研发上的重投入,直接导致寒武纪目前依然是亏损的状态。截至9月30日的前三季度,寒武纪净亏损为3.1亿元。寒武纪在财报中也预测,“年初至下一报告期期末仍将持续亏损,主要系公司目前仍属于大规模研发投入阶段”。

总的来说,在丢失了华为这个曾经的最大客户后,寒武纪已经找到了可靠的新收入来源。特别是数据中心领域,寒武纪既可单独出售芯片,也能交付完整的计算集群。但在AI芯片这个竞争如此激烈的领域,持续的大规模研发投入不可避免。对于寒武纪来说,要降低成本实现盈利,是一块难啃的骨头。